公開日/2022年8月31日

仮換地という言葉をご存じでしょうか?

本記事では、仮換地とは何という疑問にお答えし、仮換地の相続対策についてお伝えします。

目次

そもそも仮換地って何?

換地とは?

仮換地を説明する前に、「換地」についてお話します。

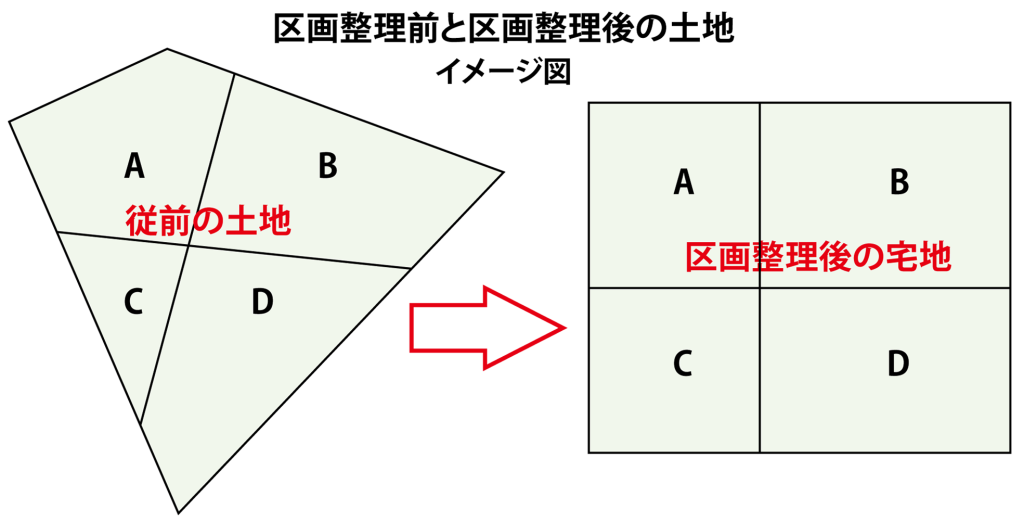

市街地整備や、新たな街づくりのために、土地区画整理が行われることがあります。

自分の住んでいる場所が土地区画整理事業により区画整理が行われることになった場合に、新たに割り当てられる宅地のことを「換地」といいます。

文字通り「換わりの土地」と考えれば理解しやすいでしょう。

区画整理事業がすべて終了して、従前(元々)の宅地の所有者に、換地(新しい土地)を割り当てることを「換地処分」といいます。

仮換地とは?

それでは、仮換地とは?

仮換地とは、換地処分を受ける前の土地のことを指します。

土地の区画整理事業は数年にわたり行われることが多いため、工事がすべて終了して換地処分がされるまで、すべての区画について使用できないのは不都合であることから、工事が終わった区画から「仮換地」として使用できるようにしているのです。

全てではありませんが、多くの場合、仮換地によって割り当てられた宅地がそのまま換地となります。

仮換地でも可能な相続対策

土地区画整理事業は長い期間を要するため、工事期間中、土地の所有者には仮換地が指定されることを説明しました。

仮換地が指定されても、土地の所有権は従前の土地にあり、換地処分がされるまでは従前の土地の面積等が登記簿に残されたままの形となります。

土地の所有者に、仮換地の所有権はありませんが、使用収益権が与えられています。

しかし、所有権がない仮換地でも、建物を新築したり、土地を売却したり、生前贈与や相続などを行うことは可能です。

ここからは、仮換地でも可能な相続税対策を次の5つの事例で見ていきましょう。

事例1 仮換地の家族信託

土地区画整理事業の工事中に、従前の土地の所有者である父が死亡しました。

土地と自宅は母が相続しましたが、将来の認知症リスクに備え同居の長男と家族信託契約を締結し、自宅や預貯金を預けることにしました。

●ワンポイントアドバイス

仮換地であっても家族信託を活用することは可能です。

家族信託では、不動産や金融資産の名義を受託者である長男に変更します。従前の土地の名義を長男へ変更しておけば、換地処分の交渉や手続きも、母親を介すことなくスムーズに進められます。

事例2 仮換地を相続時精算課税制度により生前贈与

父は、土地区画整理事業区域内に複数の土地を所有しているため、複数の仮換地が与えられています。この度、長女が仮換地の一画を生前贈与により取得し、新築の家を建築することにしました。なお、父からの贈与は相続時精算課税を利用することにします。

●ワンポイントアドバイス

仮換地の生前贈与であっても相続時精算課税制度を利用することができます。

相続時精算課税制度とは、2,500万円までの贈与については贈与税がかからないというものです。

父が死亡し相続が発生したときには、生前贈与により取得した仮換地の評価額を相続税算定のための財産に含めることになりますが、その評価額は贈与時の金額です。

多くの場合、仮換地の状態よりも区画整理事業の完了後のほうが土地の価値は上がりますので、相続時精算課税制度を利用することで、相続税の節税になる可能性が高いでしょう。

事例3 仮換地を遺言の内容に含める

父は、土地区画整理事業の区域内に土地を所有しており、現在、仮換地として指定された場所で自宅を建築し生活しています。

父は、自宅の土地・建物を同居の次男に相続させたいと考えており、土地区画整理事業が完了し換地処分がされた後に、遺言書を作成するつもりでした。

しかし、認知症などにより自分の意思が遺言書に反映できなくなるリスクを考え、仮換地の今の状態のまま遺言書を作成することにしました。

●ワンポイントアドバイス

土地区画整理事業は長い年月を要します。高齢の方の場合には、工事期間中に亡くなってしまうことや、認知症などにより意思を伝えられなくなることもあるかもしれません。

特定の人に財産を多く残したい、など特別な希望がある場合は、早めに遺言書を作成しておいたほうが良いでしょう。仮換地も遺言の内容に含めることが可能です。

事例4 仮換地の売却

父は生前に遺言で、「仮換地を売却して、相続税の支払いにあてるよう」遺してくれました。

仮換地の売却は可能でしょうか?

●ワンポイントアドバイス

仮換地であっても売却は可能です。

しかし、仮換地の売却の価格設定に関しては慎重になるべきです。

通常、土地の価格設定は、同じような条件の周辺の土地の売買価格を参考に決定しますが、区画整理事業中の土地は相場がないため価格設定が難しいです。

一般的に、区画整理事業の完了後のほうが土地の価格が上がります。可能であれば換地処分されてからの売却のほうが有利です。

しかし、相続税の納付は、相続発生から10ヶ月以内の現金一括が原則ですので、納税の時期に間に合わないのであれば、仮換地のまま売却することを選択せざるを得ないでしょう。

事例5 小規模宅地の特例の適用

土地区画整理事業により従前の土地に物理的に居住できなかった時期に、相続が発生しました。所有権のある従前の土地を被相続人と同居していた息子が相続することになりましたが「小規模宅地の特例」を適用することは可能ですか?

●ワンポイントアドバイス

小規模宅地の特例とは、被相続人の居住していた土地を相続する際、一定の要件を満たす場合に課税価額を最大80%減額できるというもので、相続税の節税に大きく寄与する制度です。

相続開始の直前に、当該地に被相続人が居住していたことが要件のひとつですが、従前の土地は区画整理事業により使用禁止である場合、次の要件を満たせば小規模宅地の特例が適用できる可能性があります。

・仮換地の指定を受けているが、未だ居住にいたる状況でなかった場合

ただし、次のような場合は、そもそも仮換地に居住の予定がなかったと認められてしまい、小規模宅地の特例の適用を受けられませんので注意してください。

・従前地について売買契約を締結していた場合

・仮換地以外の土地を居住用に取得していた場合

・従前地または仮換地を物納に供していた場合

まとめ

仮換地、換地という言葉の意味をおわかりいただけたでしょうか。

区画整理がすべて完了して「換地処分」が下りないと、「換地」とならないため、工事が終わった区画から使用可とするための便宜的措置を「仮換地」といいます。

土地区画整理事業は長い年月を要することが一般的です。

仮換地であっても、相続対策として準備しておけることはあります。

興味を持たれた方は、「ソレイユ相続相談室」へ相談してみてはいかがでしょうか。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。