更新日2022年1月14日

準確定申告って何?

通常の確定申告は、毎年2月16日から3月15日の期間に、前年の1月1日~12月31日までの所得を計算して税務署に納税や還付の手続きをします。

しかし、この1月1日~12月31日までの間に、確定申告をすべき人が亡くなった場合はどうするのでしょう?

亡くなった人(被相続人)は、株取引(源泉徴収なし)や不動産の売却・賃料収入などで利益があった場合等、確定申告をしなければならないのに、実際に確定申告の期間にすることができません。

できないからしなくてよいのか?というと、もちろん、そんなことはありません。

この場合、相続人が被相続人に変わって確定申告をする必要があります。これを準確定申告といいます。

準確定申告が必要な人

準確定申告の対象となる人は、通常の確定申告が必要な人とほぼ同じです。

以下のような場合には申告が必要です。

・自営業者や個人事業主の場合(但し、38万以下の所得の場合には確定申告は不要)

・サラリーマンであっても給与収入が2,000万円を超えた場合

・サラリーマンで給与収入が2,000万を超えなかったとしても、副業の所得が20万円を超える場合

・公的年金等による収入が400万円を超えた場合

・公的年金等に係る雑所得以外の所得金額が20万円を超えた場合

・不動産(賃貸)による収入がある場合

・不動産や株式(源泉徴収されない場合)を売却した場合

・生命保険金や、損害保険金などの一時金・満期金を受け取った場合

準確定申告をすると税金が還付される可能性があるケース

・給与・年金による収入のみで源泉徴収が行われている場合

・医療費を支払っており、医療費控除を受けて所得税の還付金を受け取る場合

・各種所得控除が受けられる場合

・住宅ローン減税(住宅借入金等特別控除)が受けられる場合

・公的法人等に寄付をしていた場合

所得税の確定申告書と相続税の申告書の分量を比べても、圧倒的な違いがあります。

確定申告との相違点と注意点

①申告期限

準確定申告の申告期限は、被相続人の相続開始を知った日から4か月以内となっています。

ただし、相続放棄を検討している場合、準確定申告をすることで相続を単純承認したとみなされてしまう可能性があります。そうなると、相続放棄が認められなくなるリスクとなりますので注意が必要です。

※相続放棄について、詳しい記事はこちら

②給与所得

亡くなった方の「死亡日までに支給された給与」は、「所得税」の課税対象となるため準確定申告が必要です。しかし、死亡後に退職金を支給された場合は相続財産の扱いになります。

=相続税の課税対象となります。

③所得控除の対象

所得控除は、準確定申告で計算するときに差し引くことができますが、死亡日までの額となります。基礎控除や扶養控除等定額で決まった控除額は月割りされることはありません。

【医療費や社会保険料等の支払い対象】

医療費や生命保険料等の控除は被相続人の死亡日までに支払った分が対象となります。

死亡後に相続人が支払った医療費については準確定申告で医療費控除ができません。

死亡後の支払い分は、その相続人が被相続人と生計を一にしていた場合には、その相続人の確定申告で医療費控除の対象となります。

また、この医療費は相続税申告において、相続財産から債務として控除の対象にもなります。

【配偶者控除・扶養控除の対象】

配偶者控除や扶養控除は亡くなった方の死亡日の現況により判定されます。

被相続人が死亡した時点で以下の要件にすべて当てはまる人です。

【共通】

納税者と生計を一にしていること。「生計を一にする」とは? 関連記事は➡こちら

年間の合計所得金額が38万円以下であること※年間の合計所得金額は見積額で判定。

青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

【配偶者控除】

民法の規定による配偶者であること。

※配偶者控除(平成30年分以後)は、納税者本人の合計所得金額が1,000万円以下の場合に適用。

【扶養控除】

配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

※扶養控除は、その年12月31日現在の年齢が16歳以上の人に限る。

他に以下のような注意点があります。

・死亡する前年の確定申告ができていない場合は2年分を申告する。

・所得税の申告とは異なり還付請求の期間は5年間。

・被相続人が個人事業主で相続人が事業を引き継ぐ場合は、準確定申告とは別に手続きが必要となる。

・事業用資産を別に持っていた場合は事業用資産も相続の対象となる。

・被相続人が消費税の納税義務者であった場合には、消費税の準確定申告も必要となる。

・確定申告と違い、国税電子申告・納税システム(e-Tax)未対応ため電子申告できない。(R1.8現在)

準確定申告の必要書類

確定申告書

準確定申告の際に使用する申告書は、確定申告と同じものです。

被相続人が、サラリーマンなどの給与所得者や年金受給者であった場合は申告書A、個人事業など事業主だった場合は申告書Bを使用します。様式の○○申告書の前に「準確定」または、確定申告書の前に「準」と記入します。

付表

準確定申告は、被相続人の相続人全員が共同でする必要があります。

「死亡した者の○年分の所得税及び復興特別所得税の確定申告書付表」に相続人全員の必要事項を記載し連署します。

この付表には、マイナンバーの記載欄があるため、マイナンバーを他の相続人に知られたくない場合は、別々に準確定申告書を作成して提出することも可能です。その際は、付表に他の相続人の名前を代理で記入します。押印や本人確認書類は不要ですが、他の相続人に申告した内容を通知する必要があります。

上記に添付書類を付けて提出します。添付書類も確定申告とほぼ同様です。

・被相続人の給与や年金の源泉徴収票などの収入を証明する資料

・被相続人の生命保険や損害保険の控除証明書

・被相続人の医療費の領収書から作成した医療費控除の明細書(医療費控除を受ける場合)

※健康保険組合等から発行される医療費通知の添付も可

・相続人の本人確認書類とマイナンバー

・委任状(相続人代表者が還付金を受け取る場合)

・納付書(納付が必要な場合)

上記の医療費控除を受ける場合で医療費控除の明細書を添付する場合は、記載内容を確認するために、申告期限から5年間は医療費の領収書の提示や提出が求められることもあるため注意が必要です。

納付と還付

準確定申告が納付申告(納税が必要)となった場合は、その納税額を相続税申告の際に債務控除の対象とすることができます。

還付申告(還付される)の場合は、その還付額は相続財産に含めて相続税申告をすることになります。

この、納税額と還付金額は、遺産を相続した人がその割合に応じて負担するか還付を受けることになります。

しかし、遺言がある場合は別ですが、準確定申告の申告期限は4ケ月ということもあり、遺産分割協議が終わっていないことも少なくありません。遺産を取得する割合が決まっていない場合は、法定相続分に応じて分けることになります。

準確定申告の期限に間に合わないとどうなる?

もしも、4ケ月の申告期限に間に合わなかった場合に罰則等はあるのでしょうか?

注意しなければならないのが納付申告だった場合です。

適切に申告しなかったことに対する加算税と納付しなかったことに対する延滞税が課されることになります。

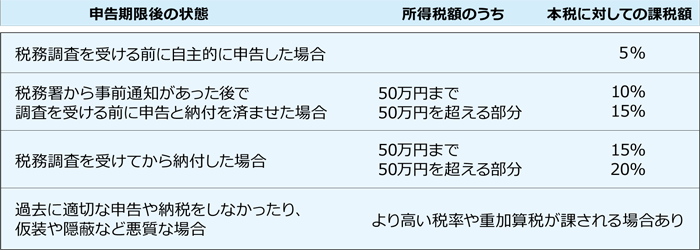

無申告加算税

確定申告書を申告期限までに提出せず、加えて納付すべき税金があった場合に課税されます。

延滞税

納付(申告)期限から納付までの日数によって税率が変わりますが、最高税率14.6%/年が本税に対してかかってきます。

準確定申告をした方がよいか分からない方や申告のご依頼を検討されている方は、当相談室にご相談ください。