作成日2021年8月18日

財産の贈与……。祖父母や父母から贈与されることはありがたいですが、贈られる財産が大きくなると、税もかかってきます。いざという時に慌てないために、相続時精算課税制度を利用しましょう。

(目次)

贈与税の課税には様々な特例がありますが、課税の考え方は大きく分けて次の二つになります。

①暦年課税の贈与

毎年1月1日から12月31日の暦の一年間で、一人の受贈者(贈与で財産をもらった人)がもらった財産の合計額から基礎控除を引いて贈与税を課税する方式。

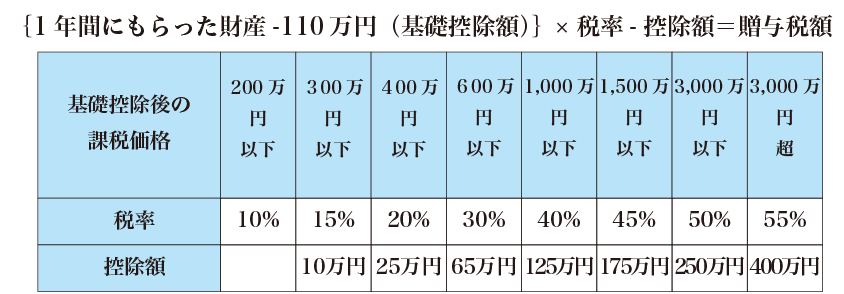

【一般贈与財産用】(一般税率)

この税率表は、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

②相続時精算課税制度による贈与

相続時精算課税制度は、60歳以上の父母又は祖父母から、20歳以上の子または孫に対して財産を贈与し場合に、上記の暦年課税制度といずれかを選択して適用することができる課税制度です。

<計算式>

(選択した父母または祖父母それぞれから1年間に贈与を受けた金額

– 2500万円基礎控除額)×20%=贈与税額

1人の贈与者と一人の受贈者の関係で基礎控除額が決まるので、父母祖父母の4人から一人の受贈者が贈与を受けても2500万円×4人=1憶円まで贈与税はかからないことになります。

ただし、相続時精算課税制度の名前の通り、贈与した人が亡くなった時に、その人の相続財産に相続時精算課税制度で贈与した金額を加えて相続税で再計算して税金を支払う制度になります。

つまり、生前贈与には2500万円まで贈与税をかけませんよ、ただし、生前贈与は認めるけれど贈与した人が亡くなった時は、その人の遺産に生前贈与額は加えて相続税を計算するよ……という仕組みなのです。

①生前に財産承継を済ませてしまうこともできる

自分の財産を死後に分配する方法には遺言があります。

生前に分配してしまう方法には家族信託と生前贈与があります。

自分が生きているうちに、遺産の分割をある程度終わらせておきたければ、家族信託と生前贈与は良い方法です。

極端な事例になりますが……、

父親に1億円の財産があって、子ども四人に財産を均等に分けたいとします。

相続時精算課税制度の一人2500万円の枠を使えば、生前に遺産分割は終わらせることができます。

また、2500万円以上の贈与をして、20%の贈与税を支払ったとしても、その贈与税は相続税の前払いとして計算してもらえるので、相続税がかかればその税額に充当して、かからなければ還付してもらえます。

相続時精算課税制度を使えば財産の承継を見届けることはできます。

ただし、一度に贈与してしまうリスクはあるので、手法とすると家族信託が適用できる家であれば家族信託の方が使い勝手は良いかもしれません。

②値上がりする財産を持っている場合

相続時精算課税制度の特徴は、贈与した時に贈与財産の価格が決まって、相続時に精算されるときに贈与時点の価格が遺産に加えられるのです。

世の中に確実なことはありませんが、将来値上がりする可能性の高い財産……、

例えば駅近の区画整理前の土地等をお持ちの場合、今後10年を考えたときに、現在の価格で贈与しておけば、相続時に値上がりしていたとしても計算される価格は10年前の低い価格になります。

③相続財産が増えるのを止めることができる

相続税の節税を考える時に、これ以上財産を増やさないようにするにはどうするか?

という問いかけは価値があります。

節税するそばから財産が増えていくと節税効果も見えにくくなってしまいます。

こんな時に、収入が上がってくる物件を相続時精算課税制度を使って贈与してしまえば、贈与した日以後の収益はもらった人の収入になるので、相続財産が増えるのを防ぐことができるのです。賃貸不動産などはその例です。

①暦年課税とは二者択一の選択制度で、一度相続時精算課税制度を選択すると暦年課税には戻れなくなるので注意が必要です。

相続時精算課税制度は、税務署に届け出を行い申告することによって認められる制度です。

これを怠ると高率の暦年課税で課税されてしまいます。

②相続時精算課税制度の基礎控除の2500万円は累計計算になっています。

1年の基礎控除ではありません。

毎年毎年贈与を繰り返して(申告が必要)2500万円を超えたら20%の納税が必要になるので注意が必要です。

③相続時精算課税制度を使うと、贈与者が亡くなった時に相続税の精算をしますが、相続税の申告書には受贈者として他の相続人と一緒に名前と金額が載ってくるのであらかじめ知っておいてください。

④相続税の特例には、

亡くなった人の居住用の土地を80%offにしたり、貸家の土地を50%offにしたりする小規模宅地の特例がありますが、相続時精算課税制度でもらった土地についてこの特例の適用は受けられません。

⑤不動産の贈与は、相続に比べて登記料が高くなります。

[登録免許税 登記時に支払う税金]

[登録免許税 登記時に支払う税金]

生前に財産の全部または一部の承継を済ませる方法に、生前贈与と家族信託が有効な方法です。

ご自身の財産承継にどのような方法が一番合っているのか、相続の専門家に相談されることをお勧めいたします。

無料相談のご予約・お問い合わせ

メールでのお問い合わせ

無料相談のご予約お問い合わせはこちら

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。