更新日/2022年10月26日

相続時には被相続人が遺した不動産も相続財産の対象になります。相続時に複数の法定相続人がいる場合には、いろんな種類の相続財産を遺言書や遺産分割協議によって分割していきますが、簡単に分割できる現金や預貯金とは異なり、土地はトラブルの温床となりやすいことをご存じでしょうか。

複数人の法定相続人がいると1つの土地を複数人で共有状態になってしまうことがあります。複数の法定相続人がいると方向性の足並みが揃わず、1人が買い上げることも、全員が同意して売却することもできない、膠着状態に陥るトラブルが多くなっています。

そこで、この記事では「土地の法定相続分の登記」に注目し、注意点や分筆時に知っておきたい贈与税についても解説します。

目次

土地の法定相続分の登記とはどんなしくみ?

相続財産の中に土地があった場合には、相続登記(※1)を行います。不動産は誰が所有しているのか登記をする必要があり、売買時に登記変更を行うことが一般的ですが、相続時にも登記が必要です。所有者が亡くなっている以上、相続人に名義を変更する必要があるのです。

相続登記をする場合、法定相続分どおりに行う方法・遺産分割協議・遺言書の3つの方法があります。遺産分割協議を行わず(もしくは協議中)、遺言書もない場合には民法で定められている法定相続分どおりに登記を行います。売却、取得など複数いる相続人の間で方向性がまとまらない場合には、まずは法定相続どおりに登記を行う場合が多いでしょう。

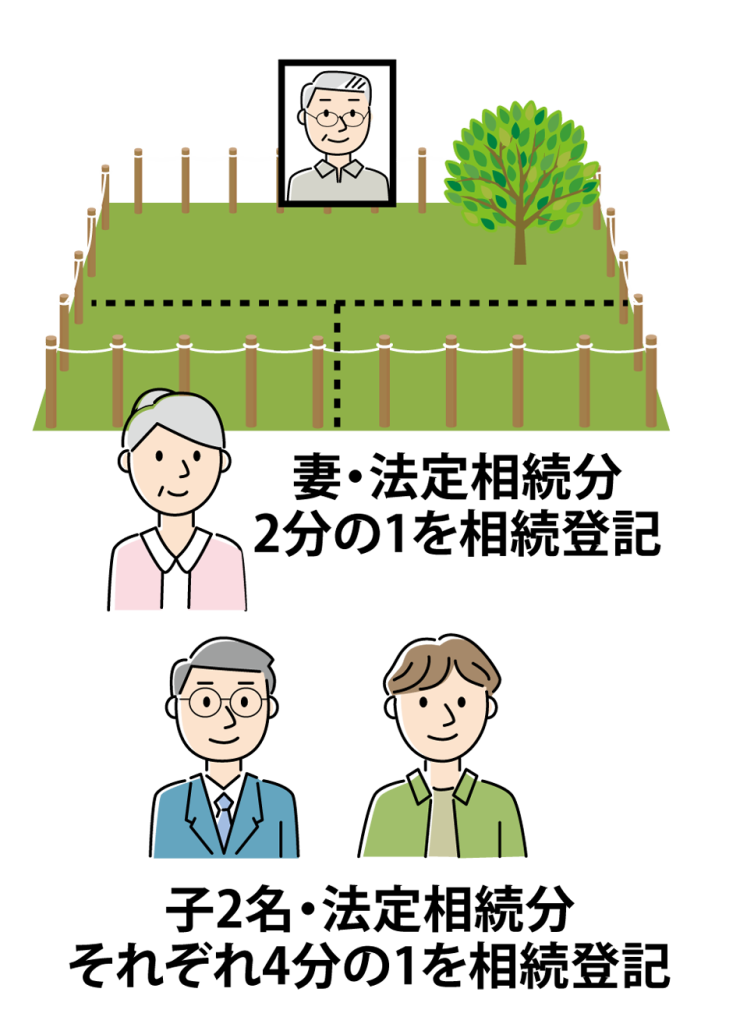

例 被相続人の妻と子2名で1つの土地を相続し、法定相続登記をした場合

・妻の法定相続分は2分の1を相続登記

・子2名の法定相続分はそれぞれ4分の1を相続登記

このように、1つの土地を複数人で相続登記をすることを「共有相続登記」と言います。実際に土地を割って登記するのではなく、あくまでも不動産全体の権利を相続後に誰が、何割持っているのか、を表す登記です。

下記で説明しますが、相続登記は今後義務化されます。単独で土地を共有する場合(相続人1名のこと)も、家族で1つの土地を共有して所有する場合も、相続登記をする必要があります。

(※1)相続登記とは

相続登記は不動産登記法の改正により、2024年4月1日より義務化されます。「相続の開始および所有権を取得したと知った日から3年以内」に相続登記をする必要があります。義務化の背景には所有者不明の不動産を減らすことが挙げられており、登記に関しては遡及適用がなされるため、施行前の不動産に関しても相続登記が必要です。

共有相続登記における注意点とは

相続財産の中でも現金の場合、法定相続分どおりに分割しやすくトラブルは起きにくいですが、1つの土地を複数人で共有することはトラブルの温床になりやすいのです。土地は分割した分を好きに売却しようとしても使用用途が限られてしまうため、売却ができないことがあります。また、できたとしても市場価格よりも買取価格が非常に低くなってしまうことが多いのです。加えて、1つの土地として売却を行う場合には、共有者全員が同意をする必要があります。

そもそも土地については、相続人同士の意見が衝突しやすいのです。売りたい相続人、そのまま使いたい相続人、など意見が真っ向から対立することがあります。遺産分割協議においては不動産以外の財産については協議がまとまっても、土地については協議がまとまらず、まずは共有相続登記をしておく、というケースも少なくありません。

共有相続登記後に相続人が亡くなると、さらに複雑化しやすい

1つの土地を複数人で共有相続登記した後に、相続人が亡くなってしまうと新たな相続が発生してしまいます。例えば、1つの土地を3人で相続登記した後に、1人が亡くなってしまうと新たな相続人が発生してしまうのでさらに土地の所有者が増えてしまいます。普段交流の無い方が新たな相続人になってしまうケースもあり、売却手続きなどがさらに複雑化してしまうことがあるのです。

共有相続登記をしたら足並みを揃えることがおすすめ

共有相続登記により1つの土地を複数人の相続人で所有する以上、使用・売却などどのように今後土地を生かすべきか、独断では決めにくくなります。一方で、自分の持分のついては第三者に売却をすることも、譲渡をすることもできます。

しかし、1つの土地を有効に生かしていくためには、なるべく共有者全員が足並みを揃えておくことがおすすめです。土地を相続人全員にとっての有益な財産として生かすために、相続人間の関係はできるだけ円満なものにしておくようにしましょう。

共有相続登記をした土地を分筆するとどうなる?持分移転の登記とは

共有相続登記をした土地を、もしも分筆して管理や売却をすることになったら、どうなるでしょうか。ここまでは被相続人の遺した土地を複数人で分割する注意点をお話しましたが、次に分筆の視点を加えて解説します。

土地の分筆とは

土地の分筆とは、1つの土地を複数の土地に分割して登記をし直すことです。土地の単位は「筆(ふで)」であるため、分けることを分筆と言います。大きな田畑の一部を分筆して宅地にしたい不動産会社に売却することはよくあることです。

共有相続登記後にも分筆はできる

たとえ相続によって共有相続登記をした土地であっても、分筆することはできます。分筆をするとこれまで登記簿上に書かれていた地目も変更できます。(田→宅地、など)

地目ごとによって分筆することも可能です。

例 ある1つの土地を兄弟2名で共有相続登記していたが、分筆してそれぞれ売却したい

共通相続登記後に兄弟それぞれが土地を売却することで決めたら、分筆登記を行います。分筆登記とは分筆した内容で登記を行うことです。分筆登記をすれば、共有状態は解消され、それぞれの単独名義の土地に変更されます。この時、事前に共有相続登記がなされており、相続人としての権利がわかっているため、それぞれが単独名義で土地を取得しても贈与税の加算はありません。

持分移転の登記とは

複数の土地を相続し、それぞれが全て共有相続登記の状態である場合には、「交換」を行って土地の所有者を整理することができます。

例 2つの土地を兄弟2人で共有相続登記をしていた場合

・1つ目の土地 兄弟で2分の1ずつ共有相続登記

・2つ目の土地 兄弟で2分の1ずつ共有相続登記

この状態は2つの土地とも共有状態であるため、売却しにくいでしょう。そのため、交換を行って所有者を以下のようにまとめることができます。

・1つ目の土地 兄の単独名義

・2つ目の土地 弟の単独名義

こうすれば、共有状態は解消され、各々が好きに土地を資産として生かすことができます。

兄弟間で持分を交換することになるため「持分移転の登記」を行います。

この時、贈与税に注意する必要があります。兄弟間で意見が一致し、気軽に「持分を交換」するつもりで金銭のやり取りなく、持分移転を行うと仮定しましょう。共有状態の解消を目指して、話し合った結果合意すれば、持分移転自体には問題がありません。

しかし、2つの土地のうち一方の評価は高く、一方の評価は低いことも十分に考えられます。この場合、評価の差額分をきちんと兄弟間であっても支払うことが必要です。評価が全く異なる土地同士で、気軽に金銭のやり取りなく交換をしてしまうと、「贈与」とみなされ、贈与税が発生するおそれがあります。

譲渡所得税にも注意が必要

持分移転の登記を行う場合、不動産の持分を交換するため「譲渡所得税」にも注意が必要です。しかし、土地と土地との交換であることや1年以上すでに所有していることなど条件を満たしていると、譲渡所得税は「固定資産の交換特例」によって支払わなくても良い場合があります。詳しくは下記リンクをご参考ください。

参考記事は→コチラ 国税庁HP No.3502 土地建物の交換をしたときの特例

まとめ

この記事では法定相続分の登記についての注意点や、贈与税に関して詳しく解説を行いました。相続した土地を今後分筆して売却する予定がある場合は、できるだけ早く遺産分割協議をまとめることで共有相続登記をせずにおくことも可能です。

一方で方向性がまとまらない、遺産分割協議に時間がかかりそうな場合にはきちんと法定相続分を登記しておいても贈与税は加算されません。共有相続登記には紹介のとおり注意点もありますので慎重に判断しましょう。

贈与税、譲渡所得税なども含めて、相続した土地を円満に解決したい場合には、お気軽にソレイユ相続相談室へご相談ください。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。