公開日/2022年2月28日

生命保険には非課税枠があり、非課税枠を活用することで相続税の軽減効果を得られます。 ここでは、生命保険を活用した相続税対策について解説します

目次

❏生命保険を活用した相続税対策

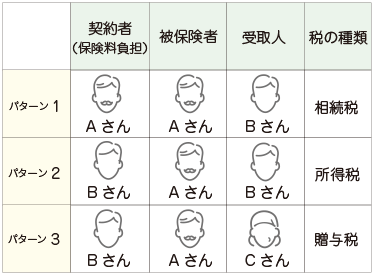

生命保険は、保険の契約者、被保険者、受取人の3者の相関関係により、受取人に課される税の種類が異なります。生命保険を相続税対策に活用するためには、相続税の対象となるように保険契約を結ぶ必要があります。

死亡保険金にかかる税金の種類は3つ

死亡保険金にかかる税金は、相続税、所得税、贈与税の3種類のいずれかです。

下表は、税の種類を契約のパターン別にまとめたものです。

パターン1)相続税のかかるケース

保険料負担者であるAさんが死亡し、死亡保険金をBさんが受け取った場合。

Aさんの財産をBさんが受け取ったことになるため、Bさんの受取った保険金は相続税の対象です。

パターン2)所得税がかかるケース

保険料負担者はBさん、Aさんが死亡したことで、Bさんが死亡保険金を受け取った場合。

Bさん自身が保険料を負担していたため、自分の財産を受け取ったことになり、Bさんの一時所得扱いで、所得税の対象です。

パターン3)贈与税がかかるケース

保険料負担者がBさん、被保険者がAさん、受取人がCさんという場合。 Aさんが死亡したことで、Bさんの財産をCさんに贈与したとみなされ、Cさんの受取った保険金は、贈与税の対象です。

死亡保険金の非課税枠とは

さて、なぜ生命保険を活用することが相続税対策になるのかという本題ですが、生命保険には非課税枠があり、これを利用することで、相続税を減額する効果があるのです。

相続税の対象である死亡保険金は、受け取った全額に相続税がかかるのではなく、ある一定の金額を差し引いた残りの金額に相続税がかかる仕組みとなっています。

ある一定の金額とは、生命保険金の非課税限度額のことで、次の式で計算します。

| 非課税限度額 = 500万円 x 法定相続人の数 |

例えば、法定相続人が2人であれば、非課税限度額は、500万円x2人=1,000万円。

法定相続人が4人であれば、500万円x4人=2,000万円、というように法定相続人の数により限度額は異なります。受け取った保険金が、この限度額を超えなければ相続税はかかりません。

なお、死亡保険金の受取人は、法定相続人以外の人を指定することもできますが、受取人が法定相続人でない場合には非課税枠は適用できません。

❏法定相続人とは?

法定相続人というワードが何度か登場していますので、ここで法定相続人について簡単に解説しておきましょう。

法定相続人とは、常に相続人である配偶者、および被相続人(亡くなった方)と血のつながりがある人(血族)をさします。

しかし、血のつながりのある人の全てが法定相続人というわけではなく、相続人の中で優先順位があり、最上位の順位の人が法定相続人にあたります。

(優先順位)

常に相続人:配偶者

第1順位:直系卑属(子や孫など)

第2順位:直系尊属(父母、祖父母など)

第3順位:兄弟、姉妹(亡くなっている場合は、甥、姪)

第1順位にあたる人がいない場合に、第2順位→第3順位と移ります。

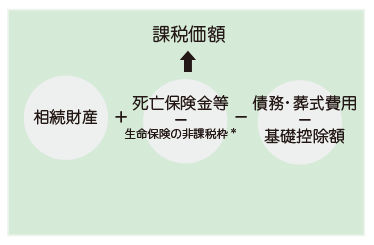

❏相続税の対象となる相続財産の求め方

生命保険には非課税枠があることをお話してきましたが、このほかに相続財産から控除できる費用として、基礎控除額と死亡した人の債務費用などがあります。

次の控除額を差し引いて相続税の課税価額を算出します。

・生命保険の非課税額 500万円x法定相続人の数

・亡くなった方の債務や葬儀費用

・相続税の基礎控除額 3,000万円 + 600万円 x 法定相続人の数

これらをまとめると次の式となり、計算結果が0円またはマイナスであれば相続税はかかりませんし、残額があれば、その分に相続税がかかることになります。

*死亡保険金を超えて生命保険の非課税枠を適用することはできません。

例)非課税枠が2,000万円あっても、保険金が1,000万円であれば、1,000万円のみ控除可能。

❏死亡保険金の非課税枠の効果を検証する

死亡保険金の非課税枠を活用した場合と、しない場合の課税価額の違いを検証してみましょう。

生命保険の非課税枠なしの場合(生命保険未加入)

| 死亡 | 夫 |

| 法定相続 | 妻、子x2人 の計3人 |

| 法定相続人 | 6,000万円 |

| その他 | 債務、葬儀費用はなし |

| 生命保険非課税枠 | なし |

| 基礎控除額 | 3,000万円+600万円x3人=4,800万円 |

| 課税価額 | 6,000万円‐4,800万円=1,200万円 |

1,200万円が相続税の課税対象となります。

生命保険の非課税枠を利用する場合(生命保険加入)

| 死亡 | 夫 |

| 法定相続人 | 妻、子x2人 の計3人 |

| 相続財産 | 4,500万円 |

| 生命保険金 | 1,500万円 |

| その他 | 債務、葬儀費用はなし |

| 生命保険非課税枠 | 500万円x3人=1,500万円 |

| 基礎控除額 | 3,000万円+600万円x3人=4,800万円 |

| 課税価額 | 4,500万円+(1,500万円‐1,500万円)‐4,800万円=▲300万円 |

課税価額が控除範囲内(マイナス)ですので、相続税はかからないということになります。

このように、受け取る財産が同額でも、受け取り方次第で、相続税の課税金額に差異が生じます。財産の一部を死亡保険金とすることで、相続税の減額効果をもたらします。

❏配偶者に対する税額軽減措置

相続財産の総額が、相続税の基礎控除額と死亡保険金の非課税枠を超える場合には、相続税がかかることを説明してきましたが、このほかに相続税には税額控除があり、その中のひとつが「配偶者の税額軽減」という措置です。

「配偶者の税額軽減」とは、配偶者が実際に受け取った遺産について、次のどちらか多い金額までは相続税がかからないというものです。

・配偶者の法定相続分まで

・1億6千万円まで

仮に、法定相続人が配偶者と子どもであれば、配偶者の法定相続分は1/2ですので、遺産の総額が4億円あって、実際に2億円を配偶者が受け取ったとしても、法定相続分の範囲であるため、配偶者には相続税はかかりません。

また、遺産の総額が1億円で、法定相続分以上の全額を配偶者が受け取ったとしても、1億6千万円以下に該当するので、こちらの場合も相続税はかかりません。

こう説明すると、死亡保険金の金額がたとえ非課税枠を超えていたとしても、受取人を配偶者としておけば、多くの場合、相続税はかからないということが考えられますが、配偶者が多くの財産を取得すると、将来的にその財産を子どもが相続する際(二次相続)に、子どもに相続税の負担が増すことも考えられますので留意してください。

配偶者の税額軽減は、具体的に生命保険の非課税枠と関係しているわけではありませんが、知っておくと死亡保険金の受取人を誰にしておくか考えるときの参考になるかもしれません。

❏まとめ

生命保険の第一の目的は万一のための備えですが、相続税対策としても活用することができます。

生命保険金にかかる税金の種類には、契約者、被保険者、受取人の相関関係により3つのパターンがありますが、相続税対策として相続税の非課税枠を利用するためには、契約者と被保険者をイコールとする必要があります。所得税や贈与税の対象となってしまうと、相続税の非課税枠は使えませんので注意してください。

今回は、生命保険の非課税枠が相続税対策に有用な理由をお伝えしました。

生命保険の非課税枠、配偶者の税額軽減なども考慮しながら、相続対策の契機となれば幸いです。

「ソレイユ相続相談室」では、相続手続きや遺言・信託など様々な安心パックをご用意しております。

お客様1人ひとりに親身に寄り添い、相続に関するお悩みを解決するアドバイスを行ってまいります。

相続のお悩みや不安がある方は、ぜひ一度ご相談ください。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。