作成日/2022年2月4日

目次

❏遺族年金とは?

遺族年金と一括りでいわれますが、遺族年金は、遺族基礎年金と遺族厚生年金の2つから成っており、亡くなった方が加入していた年金保険から、遺族へ遺族年金が支給されます。

亡くなった方が、国民年金の加入者であれば、遺族基礎年金が支給され、会社員や公務員など、厚生年金の加入者であれば、同時に国民年金の加入者でもありますので、両方の年金から遺族年金が支給されます。

国民年金加入者・・・遺族基礎年金

厚生年金加入者・・・遺族基礎年金+遺族厚生年金

【受給要件:遺族側の要件】

遺族基礎年金、遺族厚生年金の共通の受給要件の一つに、年金を受け取る人は「亡くなった方に生計を維持されていること」というものがあります。

「生計を維持される」という意味は、遺族年金を受け取る方の年収で判断します。

夫または妻の死亡時に、残された配偶者の前年の年収が850万円(所得額655.5万円)未満であれば、遺族年金を受け取ることができます。

ただし、年収が850万円以上であっても、おおよそ5年以内に退職や廃業など、何らかの理由で年収が850万円未満になることが認められれば、遺族年金を受け取ることができます。

なお、遺族年金の支給、不支給の判定は、死亡時の1回のみとなっています。一度決定された判定は、たとえその後、年収に変動があっても再判定されることはありません。

【保険料の納付要件】

遺族基礎年金、遺族厚生年金の共通の支給要件の一つに、亡くなった方の保険料納付済期間が関係してきます。令和8年3月末日までは、死亡した方の年齢が65歳未満であれば、死亡日の2ヵ月前までの直近1年間の保険料に未納がなければ、遺族年金が支給されることになっています。令和8年4月以降は、保険料の未納期間が保険加入期間の1/3以上あった場合には、遺族年金は支給されません。なお、保険料免除期間は納付済期間に含まれます。

それでは、2つの遺族年金について詳しく解説していきます。

❏遺族基礎年金

遺族基礎年金は、国民年金に加入中の方が死亡したときに、遺族に支払われます。自営業者などの第1号被保険者、会社員、公務員などの第2号被保険者、所得が一定額以下の主婦(主夫)などの第3号被保険者が亡くなった場合にも、要件を満たしていれば支給の対象となります。

遺族基礎年金を受給できる人

遺族基礎年金の受給対象者は、「子のある配偶者」、または「子」です。

遺族基礎年金は「子」がキーワードです。子どものいない配偶者は遺族基礎年金の受給はできません。(*1)

「子」の定義は、18歳になった年度の3月31日までにある人のこと(高校卒業年度の3月)、または障害年金の障害等級が1級または2級の20歳未満の人のことをさします。

なお、未婚の場合に限ります。

配偶者が遺族基礎年金を受け取る場合は、子どもの加算額を含めて受給しますので、その方が受給している期間は、子どもに受給資格はありません。

(*1)遺族基礎年金は、子どものいない配偶者には支給されませんが、代わりに死亡一時金、寡婦年金制度があります。

遺族基礎年金の年金額

年金額の計算方法は、「子どものある配偶者」と、「子ども」が受け取る場合とで異なります。基本額に「子の加算額」を足して算出します。

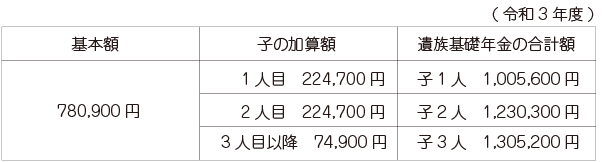

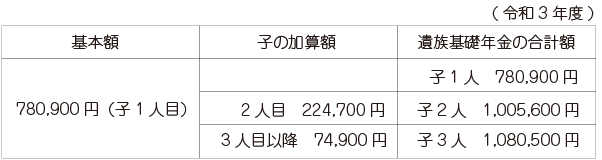

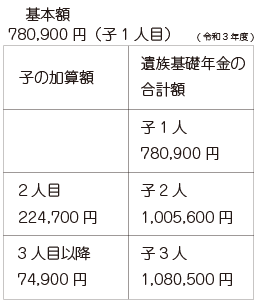

(1)「子どものある配偶者」が受け取るとき

(2)「子ども」が受け取るとき(生計を同じにする父や母がいないときなど)

遺族基礎年金はいつまでもらえるのか

遺族基礎年金は一生涯もらえるものではありません。

遺族基礎年金は子育て保障という意味合いが大きいため、主に次の要件に該当すると、支給停止となります。

・子どもの年齢が18歳の年度末を超えたとき、または障害等級1級、2級の子どもが20歳になったとき

・子どもが結婚したとき

・受給権者である親が結婚したとき (子が親と生計を別にする場合は、子が受給できる)

・子どもが受給権者以外の人の養子となったとき

❏遺族厚生年金

厚生年金の加入者である方が死亡したとき、または、厚生年金に加入中に初診日がある病気やケガが原因で、その初診日から5年以内に死亡したときなどに、遺族に遺族厚生年金が支給されます。

遺族厚生年金を受給できる人

遺族厚生年金は、遺族基礎年金とは受給対象者が異なります。子どものいない配偶者、父母、孫なども、要件を満たせば受け取ることができます。ただし、受給の優先順位は、最上位の順位の人にあります。例えば、亡くなった方に配偶者や子どもがいれば、亡くなった方の父母には遺族厚生年金の受給権利はありません。

(優先順位)

1.子どものいる配偶者(妻は年齢制限なし。夫は55歳上)または子ども

2.子どものいない配偶者(妻は年齢制限なし。夫は55歳以上)

3.父母(55歳以上)

4.孫

5.祖父母(55歳以上)

ここで注意していただきたいのは、夫婦であっても、夫が死亡した場合と妻が死亡した場合とでは受給要件が違うことです。

夫が死亡した場合であれば、妻は年齢に関係なく遺族厚生年金が受け取れますが、妻が死亡した場合には、妻の死亡時の夫の年齢により遺族厚生年金の扱いが違ってきます。

・夫の年齢が55歳未満・・・夫に受給権なし。子どもに受給権が移る。

・夫の年齢が55歳以上・・・夫に受給権ありだが、支給開始は60歳から。

ただし、55歳以上の夫に18歳未満の子どもがいて、遺族基礎年金を受給する場合には、60歳未満であっても遺族厚生年金が受け取れます。

つまり、妻の死亡時に、55歳未満の「子のない夫」には、遺族厚生年金の受給権はないということです。

遺族厚生年金の年金額

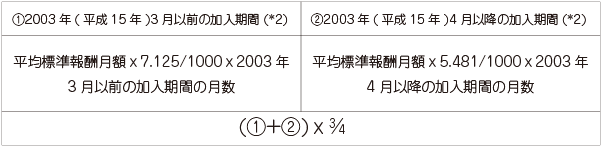

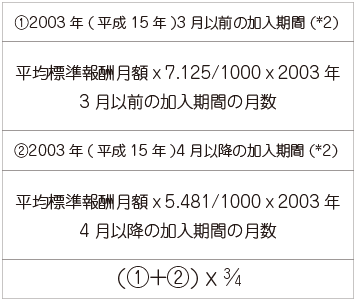

遺族厚生年金の金額は、死亡した方が受給できるはずであった老齢厚生年金の3/4です。

死亡した方の厚生年金の加入期間と平均標準報酬月額によって計算されるため、人により金額が異なります。

【遺族厚生年金の計算式】⇒(①+②)x¾

(*2)加入月数が300月(25年)に満たない場合には、300月加入していたとみなして計算します。若くして亡くなった場合に、遺族に対しある程度の年金額を保障するための措置です。

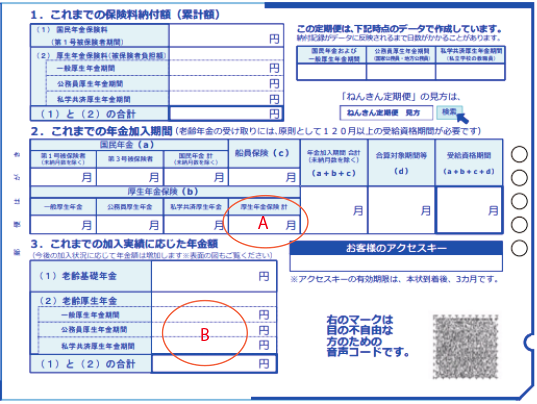

計算式がわかったところで、実際は自分や配偶者の厚生年金の加入期間や平均標準報酬月額を把握している方は少ないと思います。そんな時に役に立つのが「ねんきん定期便」です。

「ねんきん定期便」でおおよその遺族厚生年金の額がわかります。 下記は50歳未満の方の「ねんきん定期便」です。50歳以上の方の様式は多少違いますが、確認していただきたいのは、

A.厚生年金保険の加入年数 B.老齢厚生年金の年金額の2か所です。

下記の計算式で、おおよその金額がわかります。

①加入月数が300月以上の場合 遺族厚生年金額 B円x¾

②加入月数が300月未満の場合 遺族厚生年金額 B円÷A月x300月x¾

遺族厚生年金はいつまでもらえるのか

●配偶者が遺族厚生年金を受け取っている場合には、結婚しない限り一生涯受け取れます。

●ただし、夫が死亡したとき、30歳未満の妻で子どもがいない場合には、遺族厚生年金の受給開始から5年経過すると受給権が消滅します。

●また、将来的に自分の老齢厚生年金の受給が開始されると、その受給額により遺族厚生年金が減額または停止されることがあります。

●なお、子どもが遺族厚生年金を受給している場合は、18歳に達する年度末まで(障害等級1級、2級の方は20歳未満)となります。

❏遺族年金受給事例①~③

次の事例で受給できる遺族年金の金額を計算してみましょう。

いずれの場合も支給要件、受給要件を満たしているとします。

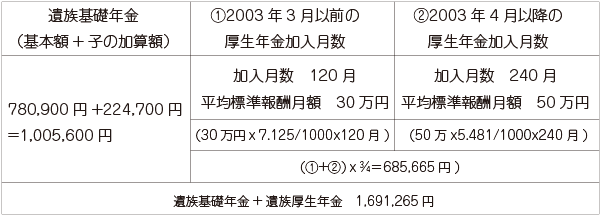

事例①

夫55歳 死亡 自営業 国民年金加入期間 420月

妻54歳 専業主婦

子ども3人(17歳、15歳、13歳)

事例②

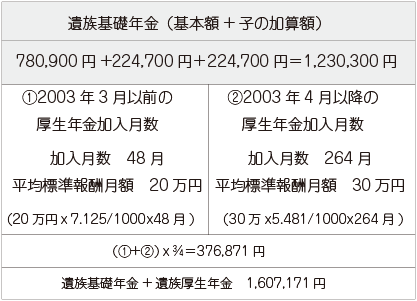

夫52歳 死亡 会社員

妻53歳 会社員

子ども2人 (19歳、15歳) *子の加算対象は1人のみ

事例③

妻45歳 死亡 公務員

夫45歳 会社員

子ども2人 (10歳、8歳)

*妻の死亡時に夫が55歳未満であるため、夫に遺族厚生年金の受給権なし。遺族厚生年金の受給権は子ども2人。

遺族基礎年金の受給権は夫にあり。

❏まとめ

遺族年金と呼ばれるものには、遺族基礎年金と遺族厚生年金の2種類あることがおわかりいただけたと思います。

この2つは受給できる方の対象が異なりますが、子どものいるご家庭の場合、どちらの遺族年金も受給権の第一順位は、配偶者または子どもです。

遺族年金制度は、支給要件や受給要件などが複雑で、さまざまなケースが想定されますが、今回は、子育て世帯の夫婦のどちらかが死亡した場合にフォーカスしてお伝えしました。

万一、夫または妻が亡くなった場合、その後のライフプランの見直しを余儀なくされます。見込まれる収入と、予想される支出を把握することが、見直しへの第一歩です。

万一の時にもらえる遺族年金の金額を知っておくことは、リスクへの備えになるでしょう。

参考:日本年金機構⇒遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

遺族年金ガイド⇒LK03-3.pdf (nenkin.go.jp)

遺族年金ほか相続手続きのご相談は、事例豊富な「ソレイユ相続相談室」へお問い合わせください。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。