財産は親から子供、子供から孫へと承継されていく場合が大半を占めます。

これは配偶者以外の相続人の法律による順位が、

1位が子供、2位が父母、3位が兄弟姉妹

というように決まっているところによります。

ただし、相続人になるはずの人が、すでに亡くなっているなどの理由により相続人でなくなった場合は、その相続人の子供や孫などが代わって相続人になります。このことを「代襲相続」といいます。

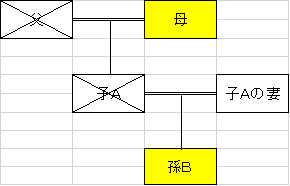

≪例≫ 第一順位の子供が亡くなっている場合

父が亡くなったときに、その子Aはすでに亡くなっていたとします。

しかし、子Aの子供B(父の孫)がいるといった場合は、その孫Bが父の相続人となるのです。

従って父の相続人は配偶者である母と孫Bの2人ということになります。

また、孫Bもすでに亡くなっていた場合には、その子供(すなわち父のひ孫)が法定相続人となります(再代襲相続)。

なお、相続の順番が3位である兄弟姉妹の場合は、代襲者は亡くなった方の甥・姪までに限られます。

≪代襲相続がある場合の相続の順位≫

第1順位の子

⇒子の代襲相続人(何代でも再代襲あり)

⇒第2順位の父母(直系尊属)

⇒第3順位の兄弟姉妹⇒甥・姪

(「⇒」はすでに死亡している場合を意味します。)

親族関係が複雑であったり、疎遠になってしまっている方がいる場合など、丁寧に関係親族の戸籍を調査し、誰が亡くなった人の相続人になるのかを確認しなければなりません。

相続人の人数は相続税の非課税額に大きな影響がありますので入念な調査が必要です。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。