1.二次相続対策とは?

二次相続対策・・・あるいは二次相続が心配だ、というお話を聞いたことがあると思います。

二次相続対策とは一般的に次のようなことを言います。

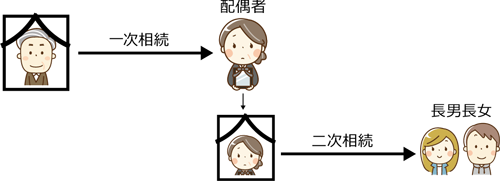

ご夫婦の一方が亡くなった際の相続のことを一次相続、残された配偶者が亡くなった際の相続を二次相続といいます。

一次相続では、相続税の「配偶者の税額軽減」という特例が使えます。

この特例は、配偶者が相続により取得した遺産については1憶6千万円まで、あるいは配偶者の法定相続分の範囲内であれば課税しない(相続税がゼロ円となる)制度です。

相続人に配偶者がいる場合、一見すると「配偶者が遺産をすべて相続すると相続税がかからないからお得!!」と思いがちですが、ちょっと立ち止まって考えてみましょう。

この特例を使った場合、確かに一次相続で税金がゼロ円になります。

しかし、二次相続では、元々配偶者が持っていた財産が加わりますし、法定相続人も一次相続より一人減る計算になります。

法定相続人が一人減ると基礎控除額も減るため、相続税の計算の一人当たりの課税財産が増えて相続税率も高くなることも考えられます。

結果として、一次相続で他の相続人に財産を相続させて、わざわざ相続税を支払っておいた方が、一次相続と二次相続で合算してみると、その方が全体として相続税が計算上は安くなることも考えられるのです。

この計算をして対策を考えることを「二次相続対策」と呼んでいます。

2.二次相続対策の事例

この二次相続対策を、下記の単純なモデルで表してみます。

モデルケース

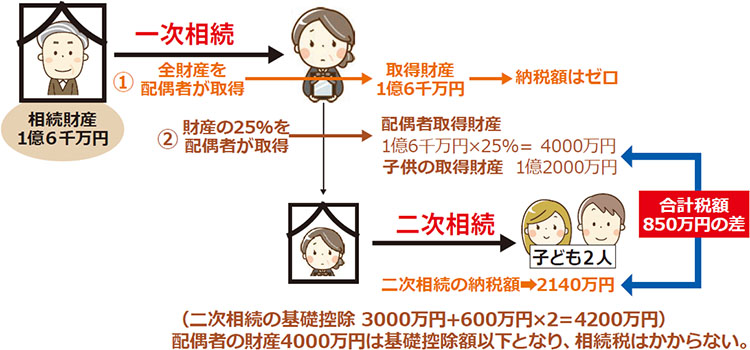

夫が死亡、相続人は配偶者と子供が二人、相続財産は全部で1憶6千万円。

配偶者は自分の財産を持っていない。

配偶者が亡くなるまで相続財産をそのままの価格で所有していた。

①一次相続で全財産を配偶者が取得すると納税額はゼロですが、二次相続で2140万円の納税が発生して、一次相続0円と二次相続2140万円の合計では最高税額になってしまいます。

②二次相続の基礎控除は、3000万円+600万円×2=4200万円になりますから、配偶者が一次相続で25%の財産を取得したとすると、1憶6千万円×25%=4000万円となり、配偶者の二次相続の相続税は基礎控除額以下になりますので相続税はかからなくなります。

一次相続では相続税を1290万円支払わなければなりませんが、一次相続0円と二次相続1290万円の税金合計は、一次相続の税金をゼロ円とした場合に比べて850万円少なくできます。

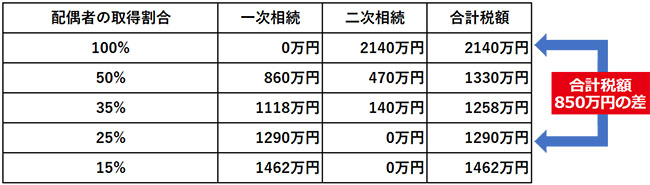

上の表からも、一次相続と二次相続の合計税額で見た場合に、納税額に違いが出てくることがわかります。

現実には上記のような単純なシミュレーションになることは稀で、ご家族の状況やお持ちになっている資産によって相続税の特例も変わりますので税額は変わってきます。

二次相続対策は、相続コーディネーターや相続専門税理士等の専門家も交えて、資産の入替、生前贈与などを組み合わせ、併せて継続的な節税策が有効になるように、家族信託を利用するなどして相続対策をまとめていきます。

3.二次相続対策を検討する場合の着眼点の事例

二次相続対策には、一般的に次のような項目が検討されることになります。

① 介護費用

② 施設入居費

③ 医療費

(特に高度医療費)

④ 自宅修繕費

⑤ 自宅の行く末

(相続させたい人はいるのか?)

⑥ 実家の処分が必要ならその費用

4.二次相続対策を組み込んだ家族信託契約の検討

二次相続対策を確実に実行に移すためには家族信託が有効です。家族信託を活用した二次相続対策の事例をご紹介します。

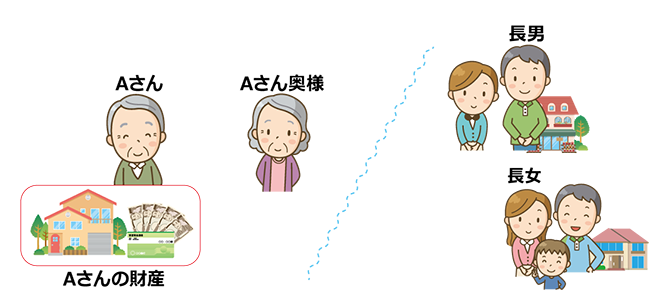

Aさん夫婦の相続税節税と家族信託の事例

Aさん夫婦はご自宅で二人で暮らしています。長男、長女はそれぞれ結婚して近県で暮らしています。

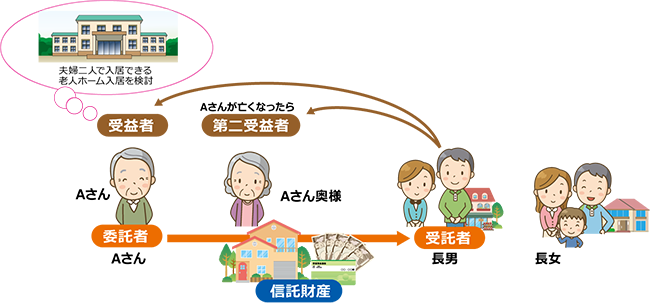

Aさんは、いずれ自宅を売却し、夫婦二人で入居できる老人ホームに入ることを検討しています。

今回、相続税対策もかねて、自分の財産承継策を、家族信託の仕組みを使って検討してみることにしました。

Aさんの家族構成

Aさんの財産 自宅土地建物 8千万円(売却時価)、現金預金 6千万円 計1億4千万円

奥様の財産 現金預金 2千万円

Aさんが検討した 家族信託契約と財産承継策

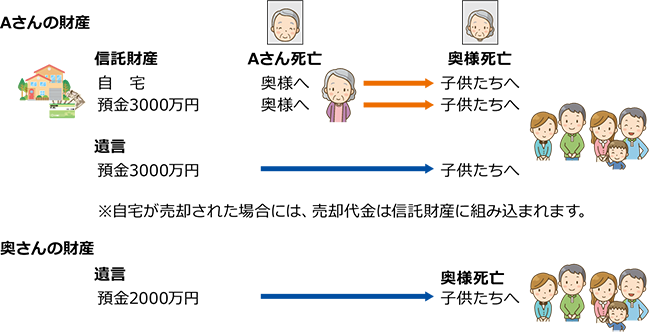

Aさんの自宅不動産と預金の半分3000万円を、家族信託契約を使って、長男に名義変更する。

Aさんと奥様の老後の生活費、医療費、介護費用等は、長男に名義変更した信託財産に基づいて、家族信託契約で管理してもらうことにする。

家族信託設計案

信託財産

Aさんの自宅(土地建物)、Aさんの預金3000万円

委託者

Aさん (委託者とは家族信託で財産を預ける人をいいます。)

受託者

長男 (受託者とは家族信託で信託財産を預かる人をいいます。)

受益者

Aさん (受益者とは信託財産から利益を得る人を言います。この場合は自宅に住む権利や、生活費の支給を受ける権利がある人です。受益者は連続させることができます。)

第二受益者

奥様(Aさんが亡くなったら奥様が受益者になる契約)

Aさんが家族信託を使う内容と理由

Aさんは何故、家族信託を使おうと考えたのでしょうか︖

その理由と内容は次のとおりです。

1、夫婦で高齢になってきて、財産の管理が不安になってきた。万一認知症になってしまえば、預金を下ろすことも自宅を売却することもできなくなってしまう。

1、夫婦で高齢になってきて、財産の管理が不安になってきた。万一認知症になってしまえば、預金を下ろすことも自宅を売却することもできなくなってしまう。

2、財産管理に成年後見制度を使う方法も検討したが、家族の関係に家庭裁判所が介入することを自分たちは好まないし、長生きした場合には、成年後見制度に比べて、コストも安く済みそうなので家族信託を使うことにした。

3、財産管理にあたって、家族信託を使うと財産の名義を長男に変えても、贈与税が課税されないし、名義変更してしまえば振り込み詐欺等の対策になり安心できる。

4、自宅をいずれ売却する予定ですが、家族信託を使って長男の名義にしておけば、認知症になってしまっても、自宅の売却はできる。また、家族信託を使えば、自宅が長男の名義になっていても、譲渡所得の税金に関して、マイホーム売却の特別控除3000万円の特例が使える。

5、Aさんが亡くなった後、Aさんの家族信託の受益権(自宅に住む権利、生活費、医療費、介護費用等を信託財産からもらう権利)は、奥様に移行する契約になっているので、奥様の老後の生活についても安心できる。

6、Aさんが亡くなった時に、Aさんが家族信託に信託した財産と遺言で分ける財産は、合算されて相続税の課税対象になる。

7、相続税の節税については、配偶者の税額軽減により、奥様には相続税がかからないように、さらに二次相続の税金も考えて、一次相続と二次相続の合計で最も相続税が安くなるように、家族信託の設計時に、信託の残余財産の分配と遺言での財産承継割合がシミュレーションされていて、家族信託と遺言の条文に組み込まれているので安心できる。

8、奥様は亡くなるまで家族信託契約で生活は守られ、亡くなりになると、契約に書いてあるとおりに、残余の信託財産は子供たちに帰属(相続)されていくことになります。

Aさん夫妻の財産承継の流れ

5.まとめ

二次相続対策を考えるときは、次の順番で考えていきます。

①ご自分の相続の現状をよく知り

⇩

②相続税の仕組みの中から節税策を探り(評価を下げる)

⇩

③遺産分割案を検討し

⇩

④二次相続対策の内容を考え

⇩

⑤節税にとってデメリットになる相続争い防止策の検討を行い

⇩

⑥対策の継続のために家族信託を検討する

相続対策には、相続専門税理士と相続コーディネーターのアドバイスは欠かせません。

専門家を上手に使って相続対策を進めましょう。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

上記の税務対策も含めた家族信託のご相談は、

家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓