家族信託(民事信託)は、自分の財産を家族に預けて、預けた財産を家族名義に変更して家族に管理してもらう財産管理と財産承継の仕組です。

財産を預ける時に、預ける目的を契約し、原則として公正証書にするので、預かった人が、預かった財産を、何のために使えるのか、どんな制約があるのかを、予め決めておくことができます。

⇓詳しくはこちら⇓

https://soleil-confiance.sakura.ne.jp/soleilblog/wisdom/20190823/

家族信託で預かる財産、そして管理する大切な財産に、預金があります。

普通預金の通帳です。

この普通預金の通帳を家族信託の専用口座として銀行が作ってくれるか、くれないか が、その後起きる色々な手続きを簡単に、安全にできるかどうかの分かれ道になります。

財産を預ける人は委託者です。仮にお父さんとしておきます。

財産を預かる人は受託者です。仮に長男としておきます。

お父さんが委託者として、長男に預金を300万円預けて家族信託をスタートしたとします。

長男はお父さんから預かった300万円を家族信託の口座に入れます。

長男がその口座を作るわけですが、信託法は長男個人のお金と、お父さんから預かったお金を、分けて管理することを求めています。人からお金を預かるわけですから当然ですね。

この場合、長男の個人名義(長男名義)の普通預金の通帳を新しく作って、家族信託の普通預金口座としても信託法上は問題がありません。

ただし、この普通預金口座は銀行が家族信託専用口座として認めた口座ではありません。

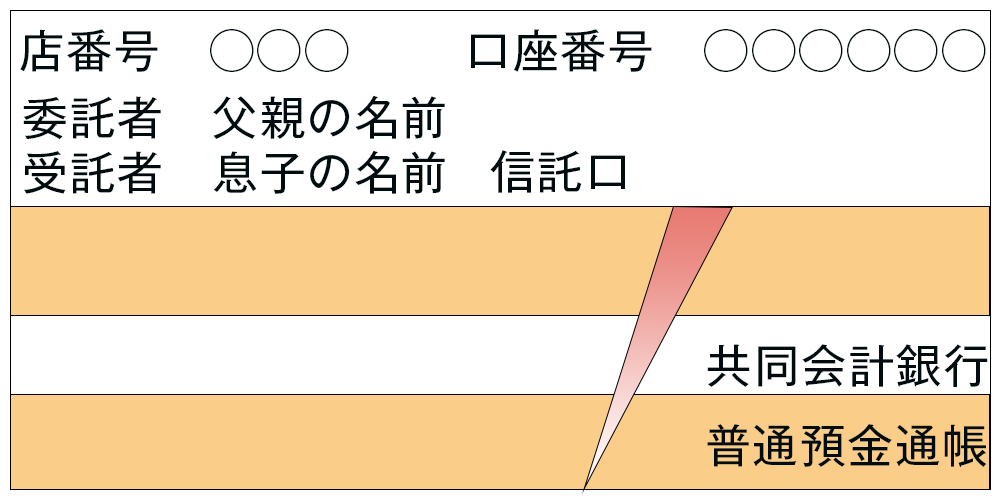

家族信託専用口座は次のような名義で作られます。

下記が信託専用通帳サンプルです。金融機関によってレイアウトは違います。

個人名で長男が作って家族信託を管理する普通預金口座と、銀行が認めて作ってくれる家族信託専用口座には次のような違いがあります。

- 受託者(長男)が万一委託者(お父さん)より早く亡くなってしまった場合

個人口座は、口座名義人(長男)の相続財産として処理されてしまうので、長男の相続手続きの過程で信託財産であることを説明して、長男の相続人にも協力してもらって、次の受託者の名前に変えてもらう必要があります。

手続きが終わるまで口座のお金は凍結されて使えなくなってしまいます。

また、税務署にもこの口座が長男の財産ではなく、父から預かった財産であることを説明する必要があります。

信託専用口座であれば、長男が亡くなっても、銀行は相続手続きではなく、信託契約に沿って通帳の名義を次の受託者に変更してくれます。

- 長男の財産に差押えが入ってしまった場合

長男が個人的に債務不履行等で財産が差し押さえられる場合に、長男名義の個人口座は差押えの対象になってしまいます。

従って、差し押さえられた後で、この預金か長男の財産では無い事を証明して差押えを解除してもらう必要があります。

信託専用口座であれば、長男の財産が差押えにあっても、信託専用口座は差し押さえられることなく守られます。

詳しくは 家族信託で差し押さえ・凍結・税金トラブルとならないための注意事項

https://soleil-confiance.sakura.ne.jp/soleilblog/wisdom/20190731/

このように、家族信託で普通預金口座を作るときには、信託専用口座を開設することが望ましいのです。

長野銀行さんでは家族信託専用口座を作る事ができます。

私どもソレイユ相続相談室でも作成してもらいました。

長野で家族信託契約をお考えの方は、ソレイユ相続相談室にご相談ください。

無料相談のご予約・お問い合わせ

メールでのお問い合わせ

無料相談のご予約お問い合わせはこちら