ポイント① 認知症による口座凍結を防ぐ

自分が認知症になった場合に、生活費や医療費等に必要な預金が認知症等を理由に引き出せなくなってしまいます、そうなると必要なお金は家族が立て替えることにもなりかねません。それを避けるために、認知症になる前に、家族信託契約を使って、信頼できる家族に財産の名義を変更してしまうのは良い方法です。家族信託を使って財産を家族名義に変更すれば、認知症になっても預金が下せなくなる心配はありませんし、特殊詐欺にあう危険も無くなります。 詳しくは➡ こちら

ポイント② 相続の手間と費用を大幅に削減できる

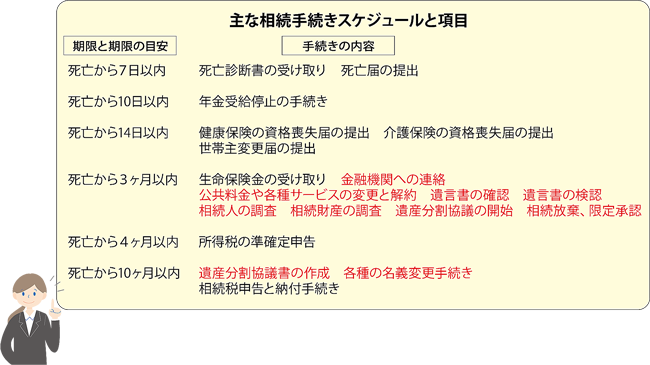

「相続」を経験した方はお分かりかと思いますが、相続手続きは実に多くの書類と格闘しながら一定の期間に進めていく必要があります。

家族信託を使うと、上記の赤文字部分の手続きがほとんどいらなくなります・・・

➡その理由は、大半の手続きが生前に終わってしまうからです!!

ここでは、わかりやく全財産を信託すると考えて、事例でご説明します。

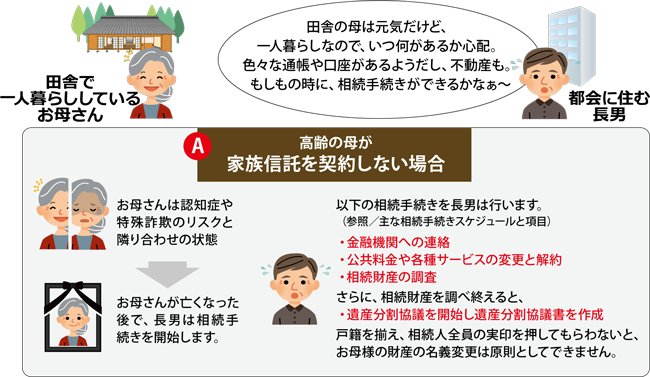

相続財産の調査はなかなか厄介です。皆さんはご両親がどこにいくら預金しているか、ご存知ですか?

知らなかったらどうやって調べましょうか?

預金情報を万一のためにとエンディングノートに書いてある高齢者の方がいらっしゃいました。

たいてい飲んでいる薬と病気の事も書いてあり、目に付きやすい玄関に置いてある人も・・・。

これは高齢者の財産管理から見ると大変なリスクです!

母の年金口座だけを残し、他すべての預金口座を解約後、長男名義の信託口座に預けることで認知症や特殊詐欺への対策がとれます。詳しくは➡ こちら

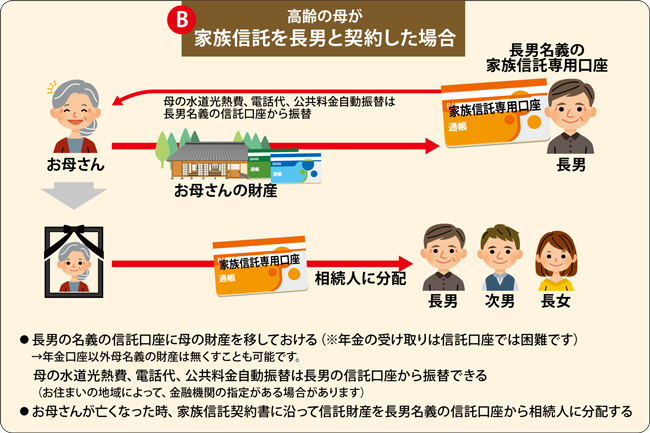

また母が亡くなったときは、うえ前記(主な相続手続きスケジュールと項目)の相続手続きすべてを長男はする必要はありません。

・時間がかかる相続財産の調査は家族信託の設計時に済んでいます

・ 信託財産の相続先(帰属先)は家族信託契約書に設定しています

・ 遺産分割協議書の作成は、信託財産以外(たとえば年金振込口座の金銭)だけ行います。

詳しくは➡ こちら

長男が母から預かっている財産を、母が亡くなった後で誰に分けるのか。家族信託契約書に書いてあるとおりに分配します。財産の名義は長男に変わっているので、預金であれば長男が振り込むだけで終わってしまいます。不動産であっても長男の名義に変わっていますから、手続きは遺産分割協議よりはるかに楽です。

いかがでしたでしょうか。家族信託契約は当事者の判断能力が万全の時に、ご自身の財産を家族に託して管理するルールだけでなく、亡くなったときの財産の終着点まで定めています。

そのことは、多くの書類を必要とする相続手続きを一部終わらせていることと同じです。

このように、家族信託が持っている「生前財産整理」の機能を上手に使えば、相続が発生してから起こる手続きの手間を大幅に減らすことができます。

相続人の方に事務処理や銀行回りや役所周りが苦手な方がいるなら家族信託はお勧めです。

無料相談会のご案内は➡ こちら

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

ご相談は、家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓