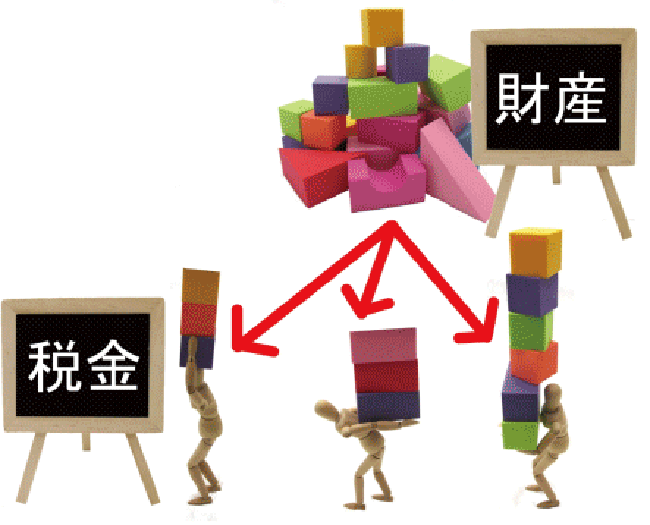

相続税の節税と遺産分割には密接な関係があるのはご存知でしょうか?

実は、相続税法の規定には、遺産分割がまとまることが条件で認められている特例がいくつもあります。

逆に言うと、相続争いが起きて遺産分割が相続税の申告期限までに行えない場合には認められない特例がある=税金が高くなる場合があるということです。

また、これらの特例は、遺産分割の方法を生前に計画しておくことによって、相続税の特例が確実に使えて、節税が可能になることも意味しています。

相続税法で遺産分割が条件に認められている代表的な特例

1.配偶者に対する相続税額の軽減

亡くなった人の配偶者は、相続財産の課税価格の合計額のうち配偶者に係る法定相続分相当額、または1億6千万円以下の取得財産の相続税額はゼロ円となる特例。

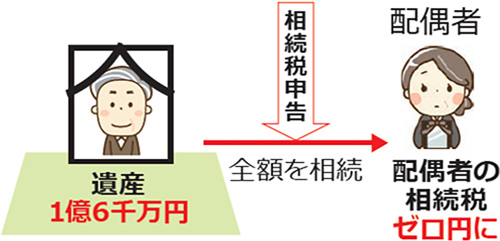

例1

亡くなられた方の遺産が1憶6千万円で、その全額を配偶者が相続することとなった。

亡くなられた方の遺産が1憶6千万円で、その全額を配偶者が相続することとなった。

➡ 本来課税される相続税が、相続税申告をすることで配偶者の納税額をゼロ円とすることができます。

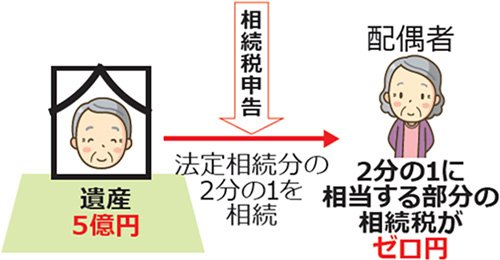

例2

亡くなられた方の遺産が5億円で、配偶者が法定相続分の2分の1を相続することになった。

亡くなられた方の遺産が5億円で、配偶者が法定相続分の2分の1を相続することになった。

➡ 相続税申告をすることで、5億円×2分の1=2憶五千万円 に相当する部分の配偶者の相続税をゼロ円とすることができます。

※他の相続人には相続税がかかります。

2.小規模宅地の特例

亡くなった人が居住していた宅地や事業に使っていた宅地は、一定の条件をクリアーすると、相続税申告をすることで、その宅地の評価を50%OFFあるいは80%OFFで相続することができます。

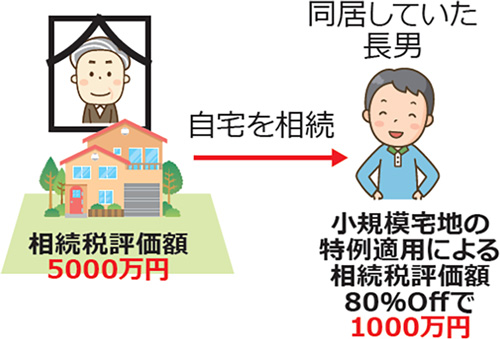

例1

亡くなられた方と同居していた長男が、自宅を相続することになった。

亡くなられた方と同居していた長男が、自宅を相続することになった。

➡ 通常の自宅敷地の相続税評価額 5000万円

小規模宅地の特例適用による相続税評価額 80%OFFで 1000万円

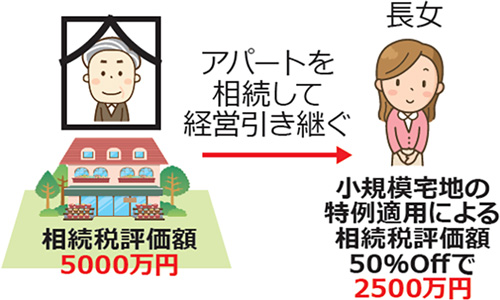

例2

亡くなられた方が所有していたアパートを、長女が相続して経営を引き継ぐことになった。

➡ 通常のアパート敷地の相続税評価額 5000万円

小規模宅地の特例適用による相続税評価額 50%OFFで 2500万円

上記の代表的な例でも分かる通り、遺産の用途・種類と引き継ぐ人によって、相続財産の評価額と相続税額が大きく変わってきます。

上記の他にも相続税の特例はたくさんあるので、上手く活用できるように遺産分割の内容を検討することが大切です。

●相続税申告をしないと認められない特例控除

① 配偶者の税額軽減

② 小規模宅地の特例

③ 贈与税額控除

④ 未成年者控除

⑤ 障害者控除

⑥ 相次相続控除

⑦ 外国税額控除

では、具体的にどうすればよいのか?

遺産分割で相続税の節税を考えるなら、次のステップは欠かせません。

①基本案作成

ご自分の財産のうち、どの財産を誰にどう分けたいのかを表してみる

ご自分の財産のうち、どの財産を誰にどう分けたいのかを表してみる

②基本案の相続税計算

基本案の相続税を専門家(相続専門税理士)に計算してもらう

③節税分割案の作成

さらに、最も相続税が安くできる遺産分割案を専門家(相続専門税理士)にアドバイスしてもらう

さらに、最も相続税が安くできる遺産分割案を専門家(相続専門税理士)にアドバイスしてもらう

④分割案の基準を決める

基本案と節税分割案をよく検討して、何を大切(基準)に分割案を決めたらよいかのを、相続相談に精通した専門家(相続コーディネーター)にアドバイスしてもらう

ご自分の相続の現状をよく知り

➡相続税の仕組みの中から節税策を探り(特例を使い評価や税額を下げる)

➡遺産分割案を検討し

➡二次相続対策(次の相続の対策)まで考えれば基本的な節税策のステップを踏んでいけます。

お悩み解決ステップもご覧ください

なお、節税策を確実に実行していくには、家族信託の活用を検討してみてください。

家族信託を活用すれば遺言ではできない、生前の認知症対策や世代を超えた節税策の承継も対策することが可能になります。

相続税対策には、相続専門税理士と相続コーディネーターのアドバイスは欠かせません。

専門家を上手に使って相続税対策を進めましょう。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

上記の税務対策も含めた家族信託のご相談は、

家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓