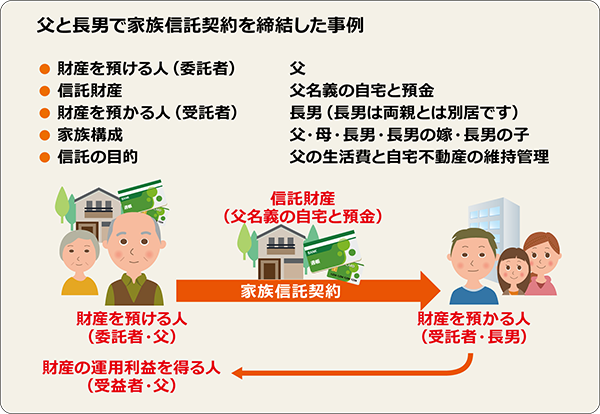

家族信託契約を父と長男で締結した事例で見てみましょう。

父の名義の自宅と預金を、家族信託契約により長男の名義とします。信託の目的は父の生活費と自宅不動産の維持管理とします。

信託財産と目的は同じですが、終了のタイミングと財産の継承先が異なる2つのパターンをご覧ください。

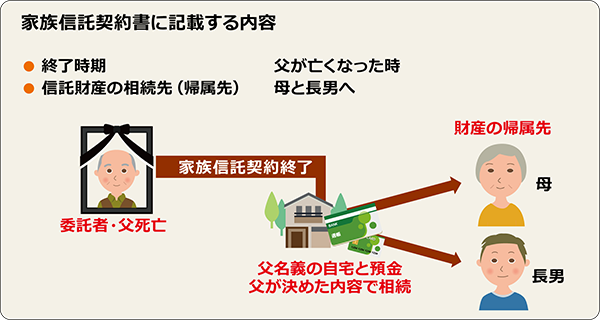

家族信託終了・設計パターン①

父が亡くなった時に家族信託を終了して、長男が信託契約で預かっている不動産と預金は、父との契約により家族(例:母と長男)に父が決めた内容で相続(帰属)させる。

※家族信託契約を終了して各自の名義の財産にします。

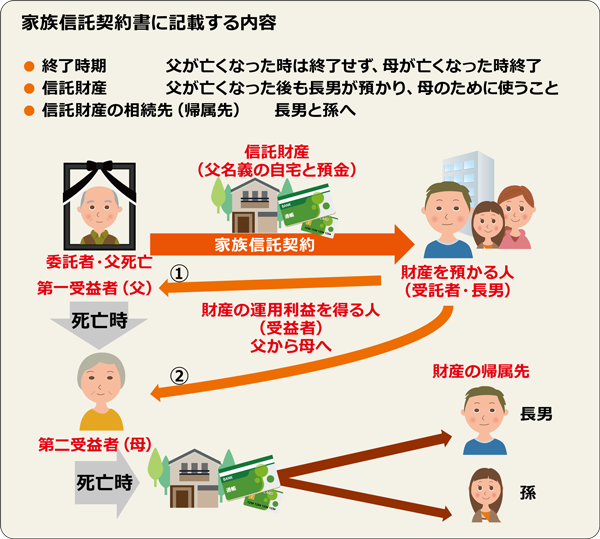

家族信託終了・設計パターン②

父が亡くなった時には家族信託契約を終了させずに継続する。

長男が信託契約で預かっている不動産と預金は、父が亡くなってもそのまま長男が預かり、父との契約により母のために使われることとする。

※信託財産は父の死後母のための生活費と自宅の維持管理に使われます。

家族信託契約は母が亡くなった時に終了し、父との契約により家族(例 長男か孫)に父が決めた内容で相続(帰属)させる。

※家族信託契約を終了して各自の名義の財産にします。

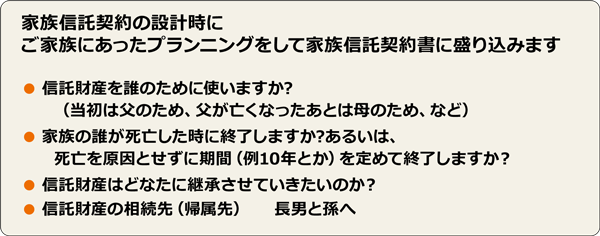

設計パターン①②のように、家族信託は信託の終了時期と信託財産の行き先を、契約時に決定しておくことが、おわかりいただけたと思います。

家族信託の設計時には、終了の時期と信託財産の承継先を決定しておくことを、ご説明しました。どんな原因で財産が誰に帰属するかによって、信託終了のタイミングで課税される可能性があります。

相続税 父が死亡して母に帰属する

➡父の死亡を原因として財産が移転したので、母に相続税がかかる可能性があります。

贈与税 父が生きているうちに長男に帰属させる

➡父の財産が無償で長男に移転したので、長男に贈与税がかかる可能性があります。

課税なし 父が信託を途中で止めて財産を元に戻す

➡父が預けた財産が父に戻っただけですから課税されません。

信託財産が無くなった時

信託財産が無くなってしまえば信託の意味がなくなるので信託は終了します。

委託者と受益者がやめると合意した時

父が長男に財産を信託して父の生活費に充てている場合、父(委託者)が信託をやめたいと申し出することが可能です。つまり、財産を預けた人(委託者)、信託で利益を受けている人(受益者)に信託を終了させる権利があります。

受託者がいなくなって1年経った時

預かる人が居なくなれば信託は終了せざるを得ません。

受託者と受益者が同じ状態が1年続いた時

自分で預かって自分で利益を得ている状態だと信託する意味がなくなります。

信託を終了させるタイミングについては設計時に自分で決めることができます。信託財産を預ける人の想いをつなぎ、節税に活かすこともできます。ただし、信託の終了原因と信託財産の帰属(残余財産の帰属)は、原因と帰属者によって、税金の課税が変わってきます。間違えると不要な課税を招くことになるので、信託に詳しい税理士法人に相談することが必要です。

ソレイユ相続相談室では、相続対策や家族信託等、各種相談に対する無料相談会を開催しています。

詳しい開催予定は こちら をご覧ください。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

ご相談は、家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓