贈与税の計算は、財産を受け取る人や制度によっても異なるため、非常に複雑なところです。

この記事では、贈与税制度をうまく活用するために、贈与税の計算方法についてご説明していきます。

1.贈与税を納付する人

贈与税は財産を贈与した人ではなく、財産を受け取った人に課税されます。

例えば、AさんがBさんに1,000万円を贈与した場合、Bさんが贈与税を支払うことになります。

2.贈与税がかからない人

財産を受け取った場合、必ず贈与税がかかるわけではありません。

贈与の目的や金額によっては、贈与税がかからない場合もあります。

・特定の財産の贈与を受けた人

例えば、親が子に服やお菓子を買ってあげるとき、その都度贈与契約を結んだり、贈与税の計算をしたりはしませんよね。

このように、家族からもらう生活費や教育費は贈与税の対象外で非課税となります。

ただし、生活費や教育費が非課税となるのは、支払った人が受け取った人の扶養義務者である場合のみです。

扶養義務者以外からの生活費等の支払いは贈与となる場合がありますので、ご注意ください。

・一定の額に満たない贈与を受けた人

また、基礎控除額を超えない贈与にも贈与税がかかりません。

基礎控除とは、贈与税制度に設けられた「非課税のボーダーライン」です。贈与税は、贈与財産から非課税額を差し引いた金額に対してかかる仕組みになっており、非課税額以下の贈与には贈与税がかかりません。

贈与には一般的に利用される「暦年課税」と、届出をすると利用できる「相続時精算課税制度」の2つの制度があり、財産を受け取る人がどちらか一方を選択します。どちらを利用するかによって、基礎控除額が異なります。

基礎控除額は次のとおりです。

【暦年課税】

その年の1月1日から12月31日までの1年間につき110万円まで。

【相続時精算課税制度】

贈与の合計が2,500万円まで。

※相続時精算課税制度については、後ほどご説明いたします。

3.贈与税(暦年課税)の計算式

ここでは、一般的に利用されている暦年課税で贈与を行った場合の贈与税の計算方法をご説明いたします。

贈与税額は以下の算式を使って計算することができます。

贈与税額=(1年間に受け取った財産額−110万円)×贈与税率−控除額

贈与税は贈与額が大きいほど高くなる累進課税制度ですが、財産を受け取る人によって税率が異なりますので、間違いのないようにしましょう。

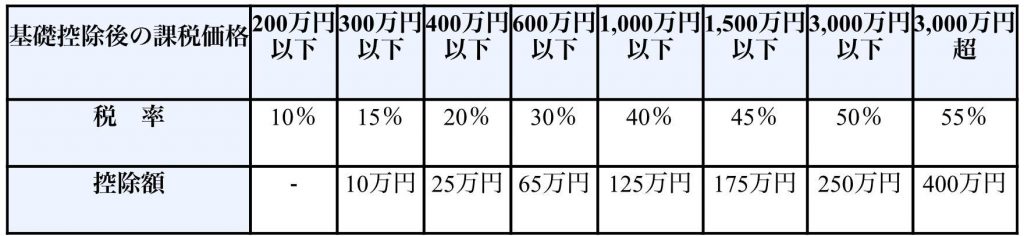

① 20歳以上の子・孫への贈与

以下の速算表は、父母や祖父母から、その年の1月1日において20歳以上の子や孫に対して贈与された財産にかかる贈与税の計算に使用します。

例えば、Aさん(80歳)が孫のBさん(25歳)に1,200万円の土地を贈与したとします。

基礎控除後の課税対象額は、1,200万円−110万円=1,090万円です。

上の速算表を見ると、1,090万円は1,500万円以下に該当しますので、税率40%(控除額190万円)が適用されます。

したがって、Bさんが支払う贈与税額は、1,090万円×40%−190万円=246万円となります。

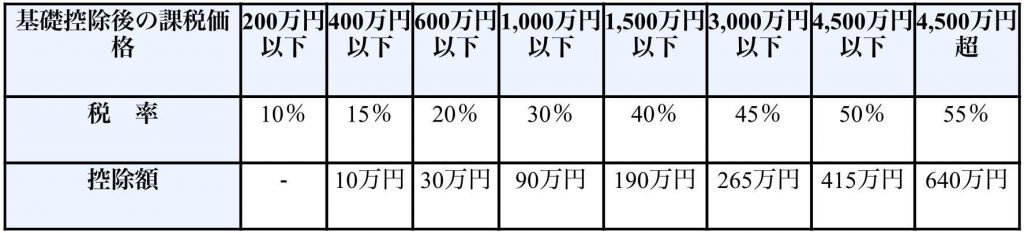

② ①以外の人への贈与

20歳以上の子・孫以外の人が贈与を受ける場合は、以下の速算表を用いて贈与税を計算します。

今回は、Aさんが友人のCさんに1,200万円の土地を贈与した例で考えてみましょう。

基礎控除後の課税対象額は、1,200万円−110万円=1,090万円で、①の例と同じです。

しかし、速算表を見ると、1,090万円の税率は45%(控除額175万円)と①の場合よりも税率が高く設定されています。

今回、Cさんが支払う贈与税額は、1,090万円×45%−175万円=315万5,000円です。

4.相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母や祖父母から20歳以上の子や孫に対しての贈与が2,500万円まで非課税になる制度です。

贈与財産の種類や金額、贈与回数に制限はありません。

例えば、1回目は1,000万円の現金、2回目は800万円の土地、3回目は500万円の有価証券を贈与した場合でも、

2,500万円を超えていませんので贈与税はかからないのです。

なお、2,500万円を超えた部分に対しては、一律20%の贈与税がかかります。

相続時精算課税制度を利用して贈与された財産は、贈与者が亡くなったときに贈与者の相続財産に加え直され、贈与財産と遺産を合計した額をもとに相続税が計算されます。

そのため、贈与税がかからなくても相続税がかかる可能性があるのです。

この時に、すでに支払った贈与税は相続税計算時に精算されて、多く払いすぎている分は還付され、足りなければ相続税を支払うことになります。

また、相続財産に加え直す金額は「贈与時の価額」とされています。

贈与時に800万円だった土地が、相続発生時には1,500万円まで上がっていたとしても、相続税の課税対象となるのは800万円のみですので、場合によっては大幅な節税ができる可能性があります。

相続時精算課税制度を利用するためには、あらかじめ納税地を管轄する税務署長に対して届出を行う必要があります。

一度相続時精算課税制度を選択すると、同じ贈与者からの贈与を暦年課税に変更することができなくなりますので、利用の際は慎重に検討を重ねましょう。

5.お金以外をもらうときの評価

「贈与」と聞くとお金の受け渡しを想像する方が多くいらっしゃるかと思います。

しかし、贈与財産にはお金以外にも、不動産や有価証券などが含まれています。

お金を贈与する場合は価額がはっきりしているため、簡単に贈与税の計算をすることができますが、お金以外の財産は価額が明らかではないため、このままでは贈与税の計算をすることができません。

そのため、お金以外の財産はどのくらいの価額になるかを相続税の評価基準を用いて評価して、その評価額をもとに贈与税を計算します。

・株式の評価方法

上場株式の場合は、以下の価額のうち最も低い額を評価額とすることができます。

①贈与された日の最終価額

②贈与された月の最終価額の平均額

③贈与された月の前月の最終価額の平均額

④贈与された月の前々月の最終価額の平均額

また、非上場株式など取引相場のない株式の場合は、似たような事業を行なっている上場企業の株価をもとに評価を行う方法や、発行会社の純資産価額をもとに評価を行う方法があります。

・土地の評価方法

土地の評価額は、エリアごとに「路線価方式」か「倍率方式」のどちらかで計算することになります。

路線価方式とは、毎年1月1日に国税庁が定める路線価をもとに土地の評価をする方法で、主に市街地や住宅地で利用さされることが多いです。路線価方式で算出される土地の評価額は、一般的に取引価格の80%程度の金額になるように定められています。

一方で、倍率方式は路線価の定められていない地域で利用される評価方法です。倍率方式を使った土地の評価額は、以下の算式で求めることができます。

倍率方式の評価額=その土地の固定資産税評価額×国税庁が定めた倍率

例えば、固定資産税評価額が2,000万円の土地に1.2倍の倍率が設定されている場合、評価額は2,000万円×1.2=2,400万円となります。

・建物の評価方法

建物の評価は土地よりも簡単で、建物の固定資産税評価額をそのまま贈与税の評価額とすることができます。

ただし、貸している建物の評価額については、一定の減額があります。貸している建物の評価額は以下の算式で求めます。

貸している建物の評価額=その建物の固定資産税評価額×借家権割合×賃貸割合

※借家権割合は全国一律30%です。

※賃貸割合とは、実際に貸している部分の割合のことです。

例えば、10部屋中7部屋が埋まっている場合の賃貸割合は70%となります。

また、マンションの場合は土地と建物の評価額をそれぞれ算出し、それを合計して評価額を求めます。

土地の評価額は、マンションの敷地全体の評価額に持分を掛けて求めます。

建物部分は、固定資産税評価額がそのまま贈与の評価額とすることができます。

例えば、土地の評価額が1,500万円で建物の固定資産税評価額が2,500万円だった場合、マンションの評価額は4,000万円となります。

6.まとめ

贈与では、受け取る人や利用する制度によって税額が大きく異なります。

贈与税制度をうまく活用することで、贈与税の節税になるだけでなく相続税の節税にもつながりますので、

まずは贈与や相続に詳しい専門家にご相談ください。

この記事の監修者

大田 雄人(税理士・行政書士)

税理士法人共同会計社 社員税理士 横浜事務所所長

行政書士法人リーガルイースト 社員行政書士 横浜事務所所長

埼玉県出身。元国税職員。24年の国税職員経験を「お客様のために活かしたい」と税理士に転身。

相談の多いときは1日に6件のお悩み事に対して、アドバイスをするために駆け回っています。特に税務署視点からの税務対策アドバイスは貴重です。