多くの人の関心事「相続税」

自分にも相続税がかかるのではないか――

平成27年に大改正があった相続税法は、非常に多くの人に影響を与え、「相続税の課税」と「相続税対策」を身近に感じさせるものとなっています。

この大改正のポイントは、

・基礎控除額の引き下げ

・税率の引き上げ

・小規模宅地等の特例の適用面積の拡大

・未成年控除・障害者控除の控除額引き下げ

の4つがありましたが、最も大きな影響があったのが「基礎控除額の引き下げ」ではないでしょうか。

ここで、基礎控除額の引き下げが、何故私たちに大きな影響を与えているのか、おさらいしてみましょう。

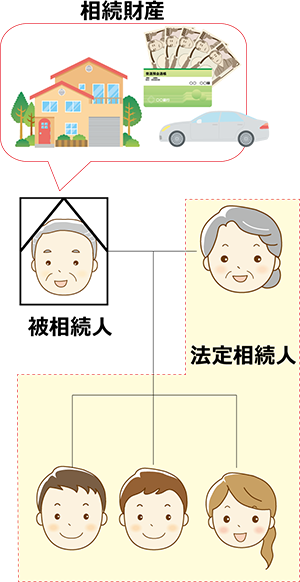

亡くなった方(被相続人)の遺産が、預金・株券・不動産等 プラスの財産 から、借入金・葬式費用等 マイナスの財産 を控除した財産が、「基礎控除額」を超えた場合に相続税が発生することは、ご存知の方も多いでしょう。

この基礎控除の計算方法は、以下のように変わりました。

改正後は、改正前に比べて基礎控除額が60%に減額されてしまったのです。

具体的な例に当てはめてみましょう。

夫婦2人と子ども3人の家族でご主人が亡くなり遺産総額が6,000万円であった場合

このように、同じ遺産額と家族構成でも改正後では相続税が課税されることになりますので、これまではかからないと思っていた相続税の心配をする人が非常に多くなっています。

「相続税が課税される」ということは「相続税申告が必要」ということになるのです。

国税庁の統計では、平成29年中の相続税申告をした人(相続人)は352,957人①、申告が必要な財産を持っていた人(被相続人)は143,881人②となっています。

改正前の平成26年に比べると平成29年は①が約2.2倍、②が2.5倍に増えています。

また、平成29年は相続税の課税価格は17兆2,405億円、納付税額は2兆141億円となっています。

改正前の平成26年に比べて、課税価格が約6兆円、納付税額は約6,200億円の増加となっています。

統計情報からも分かるように、相続税法が改正されてから、課税される財産や申告が必要な相続人等が大きく増えています。

こうした背景を踏まえて、相続税に対しての関心も高まり相続税対策をする人が増えています。

相続税申告専門相談室は、相続税申告や相続税対策について調べたり、いち早く解決するために無料相談の予約をすることができます。

相続税申告をしなければならない人は?

相続税申告が必要な人は、相続税法第27条に以下のように定められています。

「被相続人から相続や遺贈、相続時精算課税制度を使った贈与により財産を取得した者の課税価格の合計額(※)が、遺産に係る基礎控除額を超える場合において、納付すべき相続税額が算出される者は、相続税の申告書を提出しなければならない」ことになります。

※各相続人及び受贈者の相続税の課税価格(各人の課税価格)の合計額

相続税法第27条

第二十七条 相続又は遺贈(当該相続に係る被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものに係る贈与を含む。以下この条において同じ。)により財産を取得した者及び当該被相続人に係る相続時精算課税適用者は、当該被相続人からこれらの事由により財産を取得したすべての者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)の合計額がその遺産に係る基礎控除額を超える場合において、その者に係る相続税の課税価格(第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により相続税の課税価格とみなされた金額)に係る第十五条から第十九条まで、第十九条の三から第二十条の二まで及び第二十一条の十四から第二十一条の十八までの規定による相続税額があるときは、その相続の開始があつたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

難しそうな条文ですが、以下の①から④で分かりやすく説明します。

① 遺産に含まれるものと計算方法

相続税が課税される遺産には、亡くなった方が持っていた全財産です。

亡くなった日に財布に入っていた現金から、預金、株、不動産その他のすべての財産が含まれます。亡くなった人の名義になっていなくても、家族の名前を借りて貯めていた財産や、家族の口座に預けてある財産も名義財産として課税の対象になります。

また、本来亡くなった人の財産ではない、死亡保険金や死亡退職金も相続税の課税対象に含まれます。

ただし、亡くなった人の債務や葬式費用は、プラスの財産から差し引いた残額で遺産を計算します。

詳しくは下記の記事をご参考ください。

② 相続税の基礎控除を超えた遺産を持っていた人は申告が必要です

上記で見てきたように、相続税が課税されるかのポイントは、「基礎控除額」です。

相続税の基礎控除額は次の計算式で簡単に計算できます。

3000万円+(600万円×法定相続人の数)=基礎控除額

この「法定相続人」というのは、相続放棄をしなかった場合の相続人の数です。

実際に財産をもらわなかった人がいても、相続放棄をした人がいても、それらに関係なく相続人は何人いたかをカウントするのです。

ただし、養子についてはカウントする人数に税法独自の制限が設けられています。詳しくは➡ こちら を参照

さらに、申告が必要となる人は法定相続人以外もなり得ます。

遺言や死因贈与契約、家族信託契約で財産をもらった人、亡くなった人が生命保険の契約者兼被保険者だった場合に、死亡保険金の受取人になっていた人も相続税申告が必要となります。

この場合、相続税は2割加算されます。

③ 相続税はどのくらいかかるのか

④ 特例等の軽減措置を使った場合

②で遺産が基礎控除額を超えると相続税が課税され申告が必要と説明しました。

しかし、課税される財産に対して納める相続税が軽減されたり、納税額がゼロになる場合もあります。

相続税の軽減措置には配偶者の税額軽減や小規模宅地の評価減等がありますが、この特例を受けるためには相続税の申告が必要です。

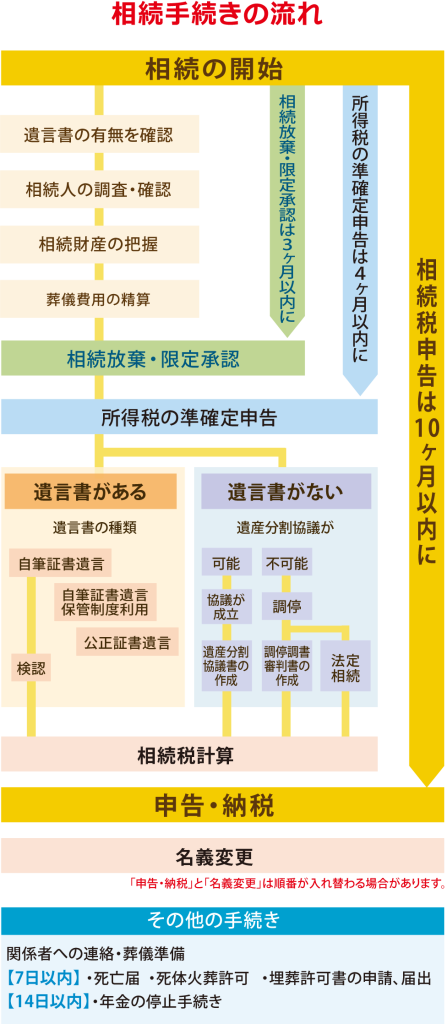

相続開始から相続税申告書が提出されるまでの流れ

相続税申告が必要となった場合、税務署に申告書を提出することになりますが、どんな手順で申告書を提出することになるのか、相続手続きの全体像を見てみましょう。

上の全体像では、相続税申告は相続が開始されてから10か月以内にしなければならないことが分かります。

実は、この10ケ月という期間は、長いようで短いのです。

被相続人が亡くなってから暫くの間は、遺族は諸手続きでバタバタしていることが非常に多く、気がつけば3か月や半年が過ぎていた…とご相談に来られる方の多くは言われます。 申告期限まで、相続開始から3か月なら残り7か月、6ケ月なら残り4か月となります。

この残りの期間で、申告書に「相続税がどうしてこの税額になるのか」などを証明する大量の資料等を添付して申告書を提出して納税を完了しなければなりません。

「もし、申告期限までに申告書を提出できなかったらどうなるの?」

と心配される方もいらっしゃるでしょう。

実は、相続税申告の期限は、原則延長できません。期限に間に合わないとペナルティがあります。

相続税申告をするのに必要な書類

相続税申告書を作成するために一般的に必要な書類を次にあげてあります。

下記の書類は一般的なもので、個々の相続の内容により不要な書類も入っています。

必ずすべてが必要というわけではありませんし、さらに必要な場合もあります。

(1)相続人を確認するために必要な書類

戸籍(除籍)謄本

②法定相続人の戸籍謄本

③マイナンバー 相続人の通知カード、個人カード

(2)遺産分割を確認するために必要な書類

②死因贈与契約書

③遺産分割協議書

(3)相続財産のうち不動産を確認するために必要な書類

②全部事項証明書(登記簿謄本)

③賃貸借契約書

(4)相続財産のうち現金・預金と有価証券を確認するために必要な書類

②死亡日現在の残高証明書

③過去の通帳(最低3年)

(5)その他の財産

②書画骨董美術工芸品のリスト

③ゴルフ会員権・レジャークラブの会員権

(6)亡くなった方の債務及び葬式費用を確認するために必要な書類

②亡くなった人が支払うべきものを亡くなった日以後に支払った書類

③葬式費用の明細

(7)死亡保険金と死亡退職金

②亡くなった方が保険料を負担していた保険で事故等が起きていない証券

③死亡退職金の支払明細

(8)申告書関係

②亡くなった方から財産をもらった人の贈与税の申告書

③所得税の準確定申告書

相続税の申告をするには課税される遺産が相続税評価額でいくらあるのかを計算する必要があります。この税務上の遺産は、民法の遺産より幅が広くなっています。

例えば、相続税では死亡保険金は課税の対象とされています。民法では死亡保険金は遺産として知り扱われません。保険会社から死亡を原因として受取人に支払われるので、亡くなった人の遺産とは考えられていないのです。

しかし、相続税法では、受取人が死亡保険金を受け取ることが、被相続人が死亡することによって財産を取得したことになるため、「相続財産とみなして」課税の対象とします。

このように相続税法には独特の考え方があり、一般的に遺産分割協議では必要が無いけれど、相続税の申告書を作るのに必要な書類の方が範囲は広くなります。

相続税申告の財産評価

財産評価と不動産の評価の概略

相続税の申告書に載せる財産の価格を計算することを「財産評価」と言います。

相続税の申告書には原則として、相続開始日(亡くなった日)の財産の評価額が記入されます。

現金・預金や借入・未払金はおおむね相続開始日の金額と考えておいて間違いありませんが、相続税の財産評価には、他にない相続税特有の評価方法があります。

①上場株式の評価方法

上場株式は、その株式が上場されている金融商品取引所が公表する相続開始日(被相続人の死亡日)の最終価格(終値)を基に相続税評価額を算定します。

では、金融商品取引所で取引が行われない土曜・日曜・祝日・年末年始に被相続人が亡くなった場合はどうするのでしょう?

このような場合は、その日の最終価格はありませんので、相続開始日に最も近い日の最終価格を用いることになります。

また、相続開始日が3連休などの真ん中で最も近い日が2日ある場合には、「前後の取引日の終値の平均」として評価します。

ただし、株価は日々変動しており時にはその変動が大きくなることもあるため「その日の終値」だけで評価をするとなると、日によって価格に差が出ることになり公平とは言えません。そこで、相続開始日の最終価格が次の三つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。

1.相続開始日の月の毎日の最終価格の平均額

2.相続開始日の月の前月の毎日の最終価格の平均額

3.相続開始日の月の前々月の毎日の最終価格の平均額

②非上場株式の評価方法

非上場株式というと言葉は難しく聞こえますが、簡単に言うと証券取引市場に上場されていない株式です。証券取引所で売り買いされていないから「価格」が決まっていないのです。だから自分たちで株価がいくらになるのか評価しなければならないのです。

非上場株式の代表的な例は、ご家族が社長で、自分で会社を経営しているオーナー会社の株式、被相続人が親せきや友人の経営する会社に出資していた場合のその出資金などです。

非上場株式の評価が難しいのは、そもそもこれらの株式が売買を目的としていないからなのです。

例えば、お父さんが株式会社を経営していて、その会社の社長だったとします。

お父さんは事業の器として株式会社を作りましたが、その株式は売買する目的で出資したわけではないのです。

・・・とはいえ、会社の業績が良くなっていれば、当初100万円の資本金で作った会社の資本が、長年の利益が蓄積されて帳簿上5000万円になっているかもしれないのです。

●非上場株式の評価の方法、三つの考え方

①お父さんの会社の相続が、お父さんが亡くなった時に起こったと考えて、会社の預金や不動産や借金を個人の相続と同じように評価して、差額の純資産を遺産としていくらあるか計算する方法です。⇒純資産方式

②お父さんの会社と似たような業種や規模の会社の株価を国税庁の統計資料等から計算する方法です。⇒類似業種批准方式

③お父さんの会社の配当から割り戻して、株の価値を計算する方法です。⇒配当還元方式

これらの評価方法は、株を持っている人の立場で区分けして評価します。

例えば、お父さんの会社の株を親せきが1株だけ持っていても、何の発言権もないから、この親戚は株を持っていても配当を期待する価値しかない。だから配当還元方式になる・・・・とか、お父さんの会社は家族経営の小さな規模でほとんどか不動産だから相続と同じように純資産で評価する・・・とか、お父さんの会社は中堅企業と同等の規模があるから、純資産と類似業種の割合を加味して計算する・・とか複雑なパターンがあります。

このように様々な要素を考えて株価を評価していくのです。

非上場株式の評価は、元々が売買を目的としていないし、売ることができないことも多いので、なるべく評価が安くなるように、相続専門税理士が生前から長年もかけて知恵を絞って評価を下げていきます。

簡単に計算様式にあてはめて計算ができないので、相続専門税理士が評価することがほとんどです。複数の税理士が在籍する税理士法人では、この株価評価、株価対策が得意な税理士を育成しています。

純資産方式、類似業種批准方式、配当還元方式は、国税庁のホームページにあります。

国税庁HPは➡ こちら

③不動産の評価

不動産は原則として次の評価によります。

●建物 固定資産税評価額

→ 毎年市町村から送られてくる固定資産税納税通知書の明細に書かれています。

●土地 路線価方式 or 倍率方式

→ 路線価方式は、自分の所有する土地に接する道路に付けられた価格(路線価といいます)により評価する方式です。

路線価図は国税庁のホームページから見ることができます。

路線価図の見方は➡ こちら

路線価図は➡ こちら

路線価地域では、土地の利用状況や形状によって、路線価×㎡数 の評価額に増減があります。というのは、路線価の単価は正方形の土地を想定しているからです。

例えば、四角形ではなく三角形の土地だと路線価より低くなるとか、道が両方向についていれば路線価より高くなる・・・というような評価の増減を計算します。

路線価がついていない地域は、倍率方式といって、固定資産税評価額×倍率によって土地の評価額を計算します。

倍率表も国税庁のホームページから見ることができます。

倍率表は➡ こちら

この土地の評価を税理士が行います。

税理士は相続税を下げたいと考えるので、実際の土地について欠点――形が悪い、がけ地だ、入り口が狭い、広すぎる等――を探していきます。

欠点を一生懸命探すために、多くの資料を入手して調べたり、実際の土地を見に行ったりしながら土地の相続税評価を下げていきます

具体的には以下の調査をしていきます。

●資料調査

所有不動産について以下の資料の記載事項を調べることにより土地の評価方法や評価額を算定します。

・所有不動産がある市区町村で固定資産税の課税台帳(名寄帳)を取得

・法務局で公図・分筆図・建物図面・謄本などを取得

●役所での調査

市区町村で評価対象の土地に法令上の制限を確認し評価減要因の有無等を調査します。

同じ土地について調べるにしても、

例えば、

・接道が「建築基準法の道路」としてその土地で建物が建築可能か確認

・都市計画法上の用途地域、建ぺい率や容積率、計画道路の有無等制限について確認

する場合は、役所内で担当する部署が違ってきます。事前に役所に確認した上で調査に出向くことになります。

●現地調査

資料で調査した土地と現地の土地が一致するかどうかを確認します。

形状、規模、傾斜・段差の有無等や隣接地との境界など評価を下げるための多くの項目を確認しながら、資料にまとめます。

上記の資料を基に多種多様な土地の評価減の要素と定められた評価方式を組み合わせて土地を評価していきます。

何故この評価額になるのか、税務署に対しての説得力も重要ですので、多くの経験と注意深い観察力が必要とされます。ここが土地評価について税理士の腕の見せ所になります。

株式、特に非上場株式の評価は、単に株価を計算するだけではないため、前述の方式の中から何を使って評価するかの判断することが相続税に大きく変わってきます。また、不動産の評価でも、調査から税務署へ提出する資料を作成しますが、これによって相続税に影響が出てきます。

自分で正しく評価することは難しく、専門的な知識が必要になります。相続税専門の税理士に相談することをおすすめします。

相続税申告書の提出方法と納税方法

相続税の申告書には誰の印鑑が必要なの?

①相続税申告の押印の原則

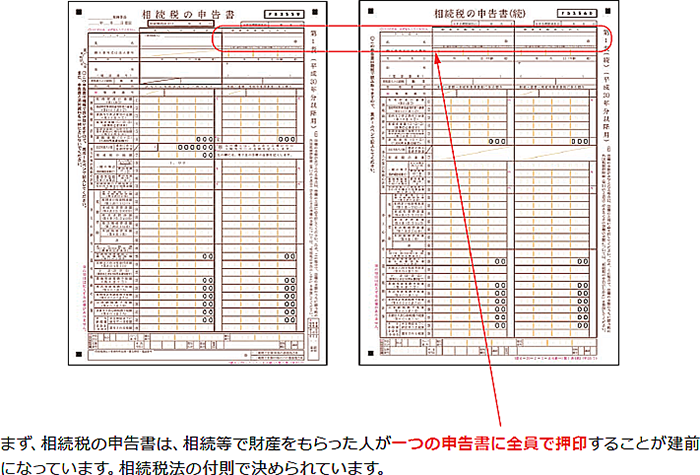

相続税の申告書には相続人の押印が必要です。下記申告書のサンプルをご覧ください。

左端の欄が亡くなった方の欄で、全遺産が記入されます。その遺産をどのように分けたのかを右側の欄に書くような書き方になっています。

枠の左上の 被相続人の欄に亡くなった方のお名前を書いて、その右側から財産をもらった人が署名押印します。押印は実印でなくてもよいです。

押印が必要なのは、財産(相続税法上の遺産です)を取得した人だけです。何ももらわない人は、申告書に氏名も出てきませんから押印も必要ありません。

②押印してくれない人がいたら?

相続人全員で遺産分割協議がまとまって申告書に押印できれば良いのですが、相続争いが起きてしまった場合には、押印してくれない人も出てくるかもしれません。

そのような場合に、申告内容に納得せずに押印に応じてくれない人は無申告になってしまいますし、無申告加算税を追徴されることになってしまいます。

このような場合は、押印に応じない人の側では、自分で納得できる申告書を作成して自分の部分にだけ押印して税務署に提出し計算した自分の納得できる相続税を納付することもできます。

実は、連名の申告書でなくても提出できるのです。その申告書には他の人の押印が無いことになります。

同じ被相続人(亡くなった人)の遺産の総額や分割額が違っている申告書が別々に税務署に提出されることになりますが、そのような場合には税務調査を経て税務署が正しい納税額を徴収することになります。

相続税申告書はどこの税務署に提出するの?

① 提出先の税務署

相続税の申告書の提出先は、財産を取得した人の住所地を管轄する税務署ではなく、被相続人の死亡の時における住所地を管轄する税務署に提出します。

「被相続人の死亡の時における住所地」は、被相続人の住民票の除票に記載されています。

国税庁のホームページで管轄する税務著を調べることができます。

国税庁HP「税務署の所在地などを知りたい方」は➡ こちら

※老人ホームに入居していた場合

病院に入院中に亡くなったり、自宅で亡くなった場合は、被相続人の住所はご自宅になっている場合が殆どでしょう。

この場合、申告書の提出先は自宅の住所地を管轄する税務署となります。

ところが、被相続人が老人ホームに入居していた場合には、基本的に入居の際に住民票を老人ホームの住所へ移しています。

この場合の申告書の提出先は、老人ホームの住所地を管轄する税務署となりますので注意が必要です。

② 日本にいない人はどうするの?

海外に在住する人が相続税の申告や納付をするときには、納税管理人を定める必要があります。納税管理人は専門家でなく家族がなってもよいです。

③ 相続人が複数いる場合の提出先はどうなるの?

相続人が複数いて、それぞれが別々の場所に住んでいたとしても、相続人が別々の税務署に申告書を提出するわけではありません。

相続税の申告書は、被相続人の死亡の時における住所地を管轄する税務署に提出しますので、相続人が全員同じ税務署に提出することになります。

④ 相続税の申告書の提出方法は?

相続税申告書を管轄の税務署に提出する方法には次の2つがあります。

A.直接持参する

B.郵送する

どちらも申告期限内に申告書を提出しなければなりませんが、特に注意が必要なのがBの場合です。

税務署の業務時間内に窓口に行けない方や遠方で税務署の窓口に行くことが難しい方は、申告書を郵送することになるでしょう。

しかし、申告期限が迫っていて郵送で申告書を提出するような場合、郵便局の窓口ではなくポストに投函してしまうと郵便局の集荷状況によって翌日の取扱いになってしまうこともあります。

この場合、申告期限を過ぎてしまうことになりますので要注意です。

相続税の納税方法と相続納税納付書記載例

どこにどうやって納税するのか

① 相続税の納付期限

相続税の納付も相続税申告書と同様、被相続人(亡くなった方)の住所地を管轄する税務署に、相続開始(亡くなった日)を知ってから10ヶ月以内に行います。

相続税の申告と納付期限について注意しなければならないことは、相続人間で遺産分割協議に時間がかかってしまい、10ヶ月以内に纏まらない場合でも、一旦、相続税の申告と納付をしなければなりません。

未分割のまま、法定相続分に従って分割取得したものとして相続人全員が連帯して相続税の申告と納付をすることになります。

この場合、小規模宅地の特例等は使うことができず、税額が大きくなる可能性があり負担も大きくなります。

後日、実際に遺産分割協議が整った際に、特例等を適用させた本来の税額で修正申告等をすることになります。

② 納付の方法

税務署にある納付書を使って金融機関でも納付することができます。

この納付書は、申告書を提出した後に税務署から届くというわけではありませんので注意が必要です。

納付の期限内に、申告書に記載した税額を原則として金銭で一括して納付します。(例外として、一定の要件の下、延納や物納等も可能)

③ 納付書の記載例

実際には、下記の納付書を使って、記載例に沿って記入して、全国の金融機関の窓口で納付できます。

① 納付日の属する日の会計年度

例:平成30年4月1日~3月31日の場合は「30」と記入します。

② 相続税の科目は50です。

③ 税務署名は所轄税務署で相続税の納付書をもらうと印字されます。

④ 本税 計算された相続税の本税の額を記入します。

その他の金額は空欄にしたままで、合計額の欄に本税と同額を記入して¥マークを記入します。

⑤ 納税等の区分 上段に被相続人の死亡日を記入します。

⑥ 住所・氏名ともに二段書きをして、上段に被相続人名、下段に相続人名を記入します。

※納付書は相続人各人別に作成します。

相続税申告書提出期限とペナルティ

①申告はいつまでにしなければならないのか?

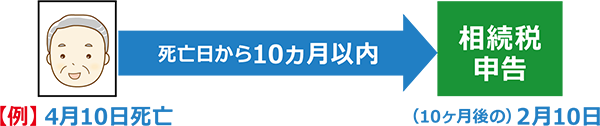

相続税の申告は、相続開始の日(死亡日)から10ケ月以内とされています。

もっと具体的に言うと、戸籍に記された死亡日から10ケ月後の応当日です。

例えば、4月10日が死亡日だとすると、10ケ月後の2月10日になります。応当日が土日の場合には、その翌日が申告書提出期限となります。

上記のとおり、申告書提出と同時に相続税を納付しなければならないのでお間違えの無いように。

なお、死亡日は相続人が死亡を知った日なので、戸籍に記された日より後に死亡を知った場合には、その知った日を起点に申告期限が決められます。

例えば、同居の兄は4月10日に死亡を知って、連絡が取れない弟が8月10日に知ったとすると、兄の申告期限は2月10日で弟の申告期限は6月10日になります。

②相続申告と納税のペナルティ

相続税を期限内に申告しないと、申告書を提出しなかったことに対して追徴されるので、余分な税金を支払わなくてはなりません。

→無申告加算税 過少申告加算税

さらに、申告期限から納付日までの利息に相当する延滞税を納めなければならなくなります。

無申告加算税、延滞税詳しくは➡ こちら

もし、申告期限に間に合わない場合にはどうすればよいのか、いくつかの方法がありますので、下記の記事をご参考ください。

相続税申告を自分でしたい方へのアドバイス

① 所得税確定申告書との違い

申告書というと所得税の確定申告を思いうかげる方がいらっしゃると思います。

所得税は毎年2月14日から3月15日までの1ケ月間に前年の所得を税務署に申告します。

所得税の確定申告は前年の1年間の所得を翌年3月15日に申告しますから、12月31日にその年が終わって、1月1日から3月15日までの2ケ月半の準備と計算期間が設けられています。

一方、相続税は相続開始の日(死亡日)から10ケ月以内に申告納付をしなければなりません。

所得税の申告が1年間の計算であるのに対して、相続は人の一生の清算が行われます。おまけに本人は亡くなっていないので他の人が申告をすることになります。だから亡くなってから10ケ月の準備期間と計算期間が設けられています。

所得税の確定申告書と相続税の申告書の分量を比べても、圧倒的な違いがあります。

税の専門家の会計事務所でも、法人税や所得税の申告を専門に扱っているところがほとんどで、相続税申告書を専門に扱っているところは数が少ないです。

法人税や所得税は同じ法人や同じ人が毎年申告するので、去年の資料やデーターを見ればある程度わかることが多いのですが、相続税は亡くなった人にとって一度しかない申告なので、前の申告と比べるわけにいかないし、人の一生の清算ですから条件が皆違っているのです。

税務署でも相続税の申告についてはわざわざ資産税部門を設けて対応しています。

② 相続税申告書を自分で作成するか税理士に依頼するか?

所得税と相続税の申告書の準備期間の差と作成書類の分量の差を見ていただいてもわかりますが、相続税の申告書を相続人の方が自分で作るのはなかなか大変な作業です。

所得税の確定申告書が標準4枚とすると、相続税申告書は最低20ページの分量になります。

約5倍ですね・・・

1時間の相談時間は税務署で対応してくれたとしても、5時間もの時間を一人のために割いてもらうのは難しいでしょう。他の納税者もたくさん待っているし、税務署のスタッフは調査に回るのが原則ですから、窓口で説明するスタッフは不足しています。

だから、税務署でも書き方は時間をかけて教えてくれません。多くの場合は窓口で税理士の名簿を渡されて、自分で探して依頼するように勧められるようです。

また、一つ一つの計算方法と資料の揃え方を説明していると、それをお教えする「時間単価×時間数」は膨大になり、税理士に自分で書くから教えてくれるように依頼した場合には、申告書を丸ごと依頼するより高くなってしまうのが普通です。

そのような理由で、相続税申告書を作成するほとんどの方が税理士さんに作成依頼をします。

相続税申告書の作成ができるかどうか、ご自分でチャレンジしてみたい方は、国税庁のホームページに書き方が解説されていますので、自分で調べながらやってみることもできます。

また、申告書の用紙もダウンロードすることができます。

③ 相続税申告を税務署に相談すると?

自分で相続税の申告書を作成する場合、①②のとおり期限が迫る中、申告に必要な多くの書類を整理しながら進めていかなければなりません。

その中で、誰かに相談したくなる場面が出てくることでしょう。そんな時に、法律では税務に関する個別的、具体的な相談に対して答えることは税理士しか認められていません。

もちろん、国の機関である税務署に相談することは問題ないので無料でできる税務署への相談を希望する方も多いでしょう。

では、税務署に相談して申告書を作成しようとした場合の注意点をご紹介します。

ⅰ. 税務署での相談は、税金を納める義務がある人のための、いわば国の無料サービスです。至れり尽くせりの親身な対応を期待することはできません。

例えば、この特例を使えば相続税が減りますよというようなアドバイスはもらえません。税金を徴収することが仕事の税務署は積極的に節税策を教えてくれません。

ⅱ. 部署の移動などで資産税に関しては経験が浅い職員が窓口の担当となる場合もあるので、相談の回答には責任を持ってくれません。税務署に相談したから大丈夫・・・というこ事にはならないのです。

申告書を出してそれを調査して問題なければ認めるのが政務書の立場です。税金が掛かる掛からないかの大切な判断については文書で公式回答をもらわない限り、事前相談の責任は税務署では取らないのが原則です。

従って、たとえ有料でも資産税に精通した税理士に相談する方が適切な対応で的確なアドバイスがもらえます。

ご自分で申告をする場合は、正しく相続税を納めるために、税務調査などの後々のリスクも考えて相談先を選びましょう。

税理士に依頼するメリットとは?

相続税申告を相続専門の税理士に依頼するには報酬がかかります。しかし自分で申告すればリスクがあります。

ここでは税理士に依頼するメリットを解説します。

● 納める相続税を節税できる

「相続税申告の財産評価」で説明したように、相続税額を出す前の段階で、相続財産がいくらあるかを決めるための「財産評価」が難しい財産があります。評価の仕方で評価額が変わっていきます。同じ財産でも税理士によっては評価後の財産額に数億円の差が出ることもあります。また、毎年のように変わる相続税法を網羅した税理士が、どの特例が使えるのか等、専門知識を駆使して依頼者のために可能な限りの節税方法を検討します。

● 二次相続、三次相続を考慮した相続税対策ができる

相続税を納めることが「今、この相続税を払えば終わり」というわけではありません。特に、二次相続で相続人がいる場合は、一次相続で「配偶者の税額軽減特例」を使って納税がなかった場合も、二次相続時に多額の相続税がかかってしまった・・・というケースは多くあります。

しかし、専門家のアドバイスがないと二次相続やその先のことをどう考えればよいのか分からないことが多いでしょう。税理士に依頼することで、次の相続のことも一緒に考えた申告をすることができます。

● 税務調査のリスクを抑えられる

「相続税の税務調査と書面添付制度」でも説明したように、税理士が作成した適正な申告書とそうでない申告書では税務署の目の付けられ方が変わってきます。税理士の名前が記名押印され、各財産の評価基準の下、詳細な資料が添付された申告書が提出されていれば、おのずと信頼度は高まります。

● 適正な相続税申告ができる

自分で申告すると、本来納めるべき相続税額より多く納めてしまったり少なかったりするリスクがあります。特に少なく納税してしまった場合は、延滞税が課されるため注意が必要です。

税理士に依頼すれば適正な相続税申告ができます。

● 申告期限までに申告できる

よくあるケースが、自分で申告しようと思っていたけれど、思いのほか時間がかかってしまい申告期限が迫ってきて、どうしようもなくなって相談に来られる・・・

このような場合でも相続専門の税理士であれば、申告期限に間に合うようにスピーディ且つ正確な申告が可能です。

こと、相続専門の税理士が複数在籍している税理士法人は、スムーズな相続税申告ができる豊富な経験とノウハウがあり体制が整っています。

上記のことから、例え報酬はかかっても税理士に依頼することで結果的にコストが低く済むことが、税理士に依頼する最大のメリットと言えます。

なぜ相続専門の税理士に依頼した方がよいのか

お医者さんに専門があることは皆さま承知しています。内科、外科、耳鼻科、皮膚科・・・等

弁護士さんにも得意分野があることを多くの人がご存知です。刑事事件に強い、交通事故に強い、離婚に強い・・・等

同じように、税理士にも専門分野があります。会社の経理と法人税に強い、消費税に強い、相続と相続税に強い・・・等

相続の相談であれば、相続税に強い税理士に依頼するのが一番です。

耳鼻科の先生に盲腸の手術を依頼しないし、離婚に強い弁護士さんに刑事事件の弁護は依頼しないのと同じことです。

相続の事は相続専門の税理士さんに依頼して、それも個人事務所ではなく、複数の税理士が在籍して知恵を出し合える税理士法人に依頼した方が良いのです。

相続税申告の作成報酬について

相続税申告書の作成報酬は、ディナーメニューにも例えられます。

相続税申告書という税務署に提出する書類を単品とすると、それに前菜からデザートまでどのようなコースで組み立てられて報酬が決まっているのかを見定める必要があります。

例えば、税所に提出する申告書の単品を、工場のラインに乗せて大量生産して、数と価格を誇示するレストランもあります。

また、一品一品を顧客の嗜好、年齢に合わせて提供してくれるサービスの行き届いたレストランもあります。

また、例えて言うと、車の車検を依頼した時に、最低限の車検だけ通ればよいと考えて安く済ませている工場もあれば、丁寧に点検して、今後、整備にかかるお金や消耗費の交換サイクルさらに車の買い替え時期もアドバイスしてくれる工場もあります。

相続税申告書はレストランでも工場でもありませんが、大切なことは、相続税申告書にかかるコストは、支払う相続税+相続税申告作成報酬の合計で決まるという事・・・税務署から追徴を受けるリスクはないか? 相続税の節税や将来の相続税の節約を相続税申告書作成過程でアドバイスしてくれるのかどうか? です。

もう一つは、相続税申告作成過程から得られた情報に基づいて、家族信託や遺言のような相続対策を提案してくるのかどうか? の二つだと思います。

相続税申告は、何に対して報酬を支払うのかがわかりずらいものです・・・ 単品なのか、書類ができればよいのか?・・・・ 今回と次の税金も考えてくているのか?・・・・ 争続の対策と財産管理の対策まで考えてくれているのか? これらをよく見極める必要があります。

相続税申告の報酬は高いと感じやすいため、報酬を安く提示する税理士を頼りたくなりますが、それを重視するのは危険と言えます。税理士の「腕」によっては、相続税額が高くなり、将来の見通しが甘いために次の相続で思わぬ痛手を負うことにもなりかねません。

ソレイユ相続相談室の無料相談が選ばれる理由

相続税の申告は大切ですが、相続税申告は相続手続きの一つのパーツです。

相続の全体の流れの中から申告を見ると、相続税額に影響を与える遺産分割のやり方は、将来の家族の相続(次の相続)に影響を与えます。ですから、相続税申告も今回の税金(申告)の事だけでなく、次の相続(相続対策)のつながりの中で考え、アドバイスを受けることが大切です。

ソレイユ相続相談室の無料相談は、相続税に強い税理士だけでなく、相続相談全般の相談経験が多い相続コーディネーターのチェックが入るようにしています。

相続コーディネーターの目が入ることで、多くの人が相続税申告の相談の中から、わが家にとって大切な、財産管理や次の相続の対策のヒントをつかんで帰られます。

また、弁護士や司法書士等の士業、不動産業者等の専門業者等とも提携しており、一つでは解決できない幅広いお悩みにもスムーズに対応しています。

私たちの無料相談が選ばれる理由は、相続全般の親身の相談相手の相続コーディネーターのアドバイスが受けられるところにあります。