亡くなった人が土地を持っていた場合は、その土地の「相続税評価額」をもとに相続税が計算されます。つまり、この相続税評価額が低ければ低いほど、相続税が低くなります。

土地の相続税評価額を下げることができる一番有効な特例が、今回ご説明する「小規模宅地等の特例」です。

小規模宅地等の特例とは、亡くなった人が住んでいた土地・貸していた土地・事業をしていた土地について、一定の要件を満たす人が相続した場合に、その土地の評価額を最大80%も減額することができる特例です。

特例をうまく活用して大幅な節税効果を得るために、要件や減額率について確認しておきましょう。

減額の対象となる土地は3種類

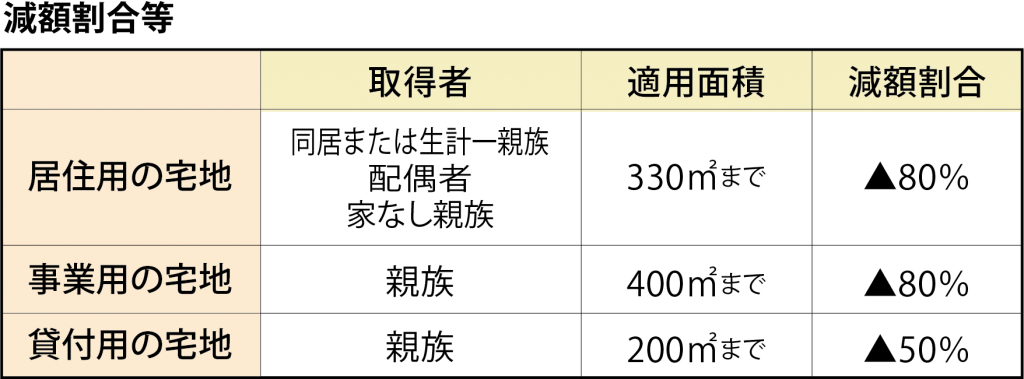

小規模宅地等の特例により、評価額を減額することができる土地は、亡くなった人が①住んでいた土地②貸していた土地、③事業をしていた土地の3種類に分けられます。

どの種類の土地かによって、減額割合が変わってきますのでご注意ください。

・亡くなった人が住んでいた土地

亡くなった人が住んでいた建物が建っていた土地のことを言います。この土地に特例を適用すると、土地面積の330㎡までの部分を80%も減額することができます。

例えば、300㎡で評価額が5,000万円の土地であれば、5,000万円×80%=4,000万円の減額となり、土地の評価額は1,000万円にまで下げることができるのです。

ただし、この特例の適用するためには「誰が土地を取得するか」を考慮しなければなりません。亡くなった人が住んでいた土地に特例を適用する場合は、以下の人がその土地を取得する必要があります。

- 亡くなった人の配偶者

- 亡くなった人と同居していた親族

- 家なき子(3年間借家に住んでいた相続人)

配偶者であれば一緒に住んでいなくとも、特例を適用できるという点がポイントです。配偶者に財産を集中させて節税をする方法もありますが、配偶者の相続が発生したときに、結局多くの相続税を支払うことになりかねません。2次相続も考慮した遺産分割を心がけましょう。

・亡くなった人が事業をしていた土地

亡くなった人が事業をしていた土地を相続する場合、その土地の評価額を下げることができます。事業をしていたというとピンと来ない方もいるかと思いますが、街の鮮魚店や料理屋など、個人で経営しているお店をイメージするとわかりやすいかと思います。

特例の適用範囲は400㎡までで、減額率は80%です。事業用ということもあって、住んでいた土地や貸していた土地よりも適用範囲が広くなっています。

特例の適用には、亡くなった人がやっていた事業を相続税の申告期限まで継続して行う必要があります。土地を取得してから別の事業に使うと、特例の適用外となってしまいますので注意してください。

・亡くなった人が貸していた土地

亡くなった人がアパートや貸駐車場を持っていた場合、その土地の評価額を下げることができます。特例の適用範囲は200㎡までで、減額率は50%です。つまり、200㎡以下の土地であれば、評価額を半分にまで減らすことができるのです。

しかし、平成30年の税制改正により、亡くなる前3年以内に貸し付けた土地については、この特例を適用することができなくなってしまいました。これは、亡くなる直前になって急いで土地を貸し付け、納税を回避することを防ぐためです。

急いで節税をすると、かえって多く相続税を支払うことになりますので、アパートや貸駐車場の経営は計画的に行いましょう。

特例の適用は税理士にご相談ください

小規模宅地等の特例は、土地を持っている方や土地を相続する方にとって非常に嬉しい制度です。しかし、相続税の改正により小規模宅地等の特例の適用条件は厳しくなりました。「誰が取得するのか」「取得後は何に使うのか」がきっちりと決められており、要件に合わない場合は適用外となってしまう繊細な特例なのです。

小規模宅地等の特例を確実に適用するために、あらかじめ相続に詳しい税理士への相談をご検討ください。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。