作成日/2021年10月6日

農地の相続には承継や売却が困難な田舎の農地と、宅地並みの相続税が課される都市部の農地の両極端の問題があります。

この記事では、相続する農地の分類方法や評価方法さらに都市部の農地の相続税の納税猶予の特例についてお伝えします。

農業を継続するかどうか?

農地の相続問題に直面したら誰しも「農業を続けるかどうか」を考えると思います・・・・。

田舎の農地は売却が難しく、後継してくれる人も無く、相続では負の資産として扱われることもあります。

しかし、市街地に農地を持っている場合には資産価値があるので、相続税では宅地並みに評価され、相続税の支払いに苦しむことになってしまいます。

市街地の農地を相続する方は、農業を継続するのか? やめるのか? で相続税の支払いが大きく変わることを知らなければなりません。

■事例■

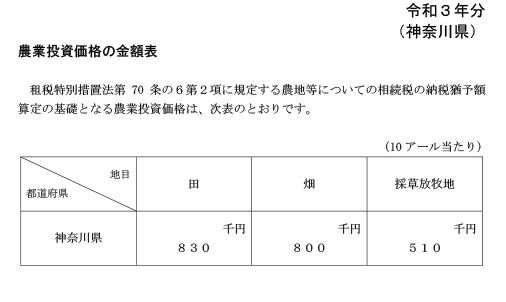

亡くなった方が横浜市の都筑区で農業(畑)を営んでいて、1000㎡(10a)の農地がありました。

相続人が農業を継続せずにやめるとすると、この農地は相続税評価額が1000㎡(路線価@150,000円/㎡の場合)で概算で150,000,000円の計算となります。

相続人が相続税法の要件を満たして農業を継続すると、下記の神奈川県農業投資価格の1000㎡ 800,000円で評価されて相続税の計算をすることも可能です。

この相続税評価額と農業投資価格による相続税の差額は、支払いを猶予され、いずれ条件を満たせば免除されるのです。

この相続税の特例を、「農地の納税猶予の特例」といいます。

このように、農地はその条件によって評価額が極端に変わってきます。

農地の相続についてその基本をお伝えいたします。

農地の相続

農地は「農地法」の規制によって、誰でも自由に売り買いするわけにはいきません。

農地を宅地に転用したり、売買したりする際には農地法の規制により、その地域の農業委員会の許可が必要になります。

例えば、横浜市の都筑区で新たに農地を買う場合に、買い手は30aの農地を保有している人に限られます。

※各地の農業委員会で耕作下限面積(これ以上、耕作していないと農地を買えない面積)が決められています。

農地法は農地の保全を目的としているので、農地が農業者以外の手に渡ることを防いでいるのです。

ただし、相続で農地を取得する場合には、届け出だけで許可申請は必要とされません。

農地を相続した場合には、土地の所在地を所轄する法務局への相続登記と所轄市町村の農業委員会への届け出が必要になります。

農業委員会への届け出は、権利を取得したことを知ったときから10か月以内にしなければならないと定められていて、期限内に届出をしなかった場合は、10万円以下の過料が科される可能性があります。

農業委員会への届け出は、農地を相続した人が、農地の相続等の届出書と、相続登記済みの登記簿謄本など、相続したことの確認ができる書面を提出して行います。

遺産分割協議が終わっていない場合には、相続人全員が届出を行うことが求められています。

農地の相続税評価上の種類

農地は、各市町村の都市計画と農地法などの規制により宅地への転用が制限されています。

そのため相続税法上、その農地の立地により次の4種類に分けて評価されます。

農地を相続する場合には、その農地がどの区分の農地に該当するのかを、農協委員会で調べておく必要があります。

①純農地

純農地とは、原則として、農用地区域内と市街化調整区域内にある農地のうち、第1種農地または甲種農地に該当するものなどをいいます。

宅地に転用することが難しい農地です。

純農地の評価は、倍率方式によって評価します。

倍率方式とは、その農地の固定資産税評価額に税務署が定める一定の倍率を乗じて評価する方法をいいます。

②中間農地

中間農地とは、原則として、第2種農地に該当するものを指します。

純農地に比べると、宅地に転用できる可能性があります。

中間農地の評価は、倍率方式によって評価します。

③市街地周辺農地

市街地周辺農地とは、市街地農地に該当する農地を除く、第3種農地に該当するものをいいます。

市街地周辺農地の評価は、その農地が市街地農地であるとした場合の価額の80%に相当する金額によって評価します。

市街地農地の評価 =(その農地が宅地であるとして計算した場合の1㎡当たりの価額 - 1㎡ 当たりの宅地造成費)× 地積 × 80%

④市街地農地

市街化農地とは、原則として、市街化区域内にある農地をいいます。

農地は宅地に転用する場合、原則として許可が必要ですが、市街化区域内の農地については、農業委員会への届出で転用ができます。

市街地農地の評価は、宅地比準方式又は倍率方式により評価します。

宅地比準方式とは、その農地が宅地であるとした場合の価額からその農地を宅地に転用する場合にかかる造成費に相当する金額を控除した金額により評価する方法をいいます。

市街地農地の評価 =(その農地が宅地であるとして計算した場合の1㎡当たりの価額 - 1㎡ 当たりの宅地造成費)× 地積

※その農地が宅地であるとした場合の評価は、税務署の路線価図を基準に評価した金額となります。

相続税の納税猶予

農地を相続し、農業を継続する場合には農地の納税猶予の特例が認められます。以下その概略についてお伝えします。

①誰が特例の適用を受けられるのか

特例を受けられる「被相続人」は、死亡の日まで農業を営んでいた人などが該当します。(注1詳細参照)

注1の詳細は→こちらをご覧ください特例を受けられる「相続人」は、相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人などが該当します。(注2詳細参照)

注2の詳細は→こちらをご覧ください②特例を受けられる農地

被相続人が農業の用に供していた農地等で相続税の申告期限までに遺産分割されたものである必要があります。(注3詳細参照)

注3の詳細は→こちらをご覧くださいなお、相続時精算課税に係る贈与によって取得した農地等については、この特例の適用を受けることはできません。

③納税猶予の手続き

特例の適用を受けるためには相続税の申告の提出が必要です。

申告書は、期限内に特例の適用を受けるための必要事項を記載したうえで、納税猶予税額および利子税の額に見合う担保を提供することが求められます。

また、申告書には相続税の納税猶予に関する適格者証明書や、担保関係書類など、一定の書類を添付することが必要です。

この納税猶予の特例は3年ごとに継続の届出を行わなければなりません。

具体的には相続税の申告期限から3年目ごとに、引き続いて納税猶予の特例の適用を受ける旨および対象の農地についての農業経営に関する事項などを記載した届出書を提出し、特例を継続する手続きを行う必要があります。

納税猶予の要件を満たさなくなった場合には、猶予された税額および税額にかかる利子税を納付しなければならなくなります。(注4詳細参照)

注4の詳細は→こちらをご覧ください④猶予された税額はその後どうなるのか

納税猶予された相続税は農業を継続していれば農業相続人の死亡その他の理由により免除される場合があります。(注5詳細参照)

注5の詳細は→こちらをご覧くださいまとめ

農地を相続する場合には、売却できない田舎の農地の処分問題と、都市部の宅地並みに評価されてしまう農地の相続税問題があり両極端の課題になります。

いずれの場合にも、農地に関する相続手続きは複雑で、専門家に相談することが必要になります。

相続税に関しては相続専門税理士、農業委員会への届出に関する手続きは行政書士へ相談しましょう。なお、相続の方針が決まれば相続登記は司法書士が行うこととなります。

この記事の監修者

釘宮 貴美子(公認会計士・税理士・行政書士)

税理士法人共同会計社 社員税理士 首都圏事務所所長

行政書士法人リーガルイースト 代表社員行政書士 小杉事務所所長

福岡県出身。「円満な相続」には、税法の知識だけでなく民法その他関連法規と豊富な経験に基づくノウハウが必要です。税務調査率は1%に満たない精度の高いプロ中のプロ。税務を絡めて遺言や契約書等に法的不備がないか厳しい目でチェックし、お客様を税務リスクから守る、真の税務法律家です。