公開日 2021年6月22日

相続税がかかることが分かったら、「相続の開始を知った日の翌日から10ヶ月以内」に相続税の申告・納付を行います。

10ヶ月と聞くと余裕を持って申告できると思われがちですが、相続が発生したら葬儀や遺品整理、相続人の調査などをしなければならず、意外と時間が足りないと感じる方が多いと思います。そのため、こういった手続きをスムーズに進めなければ、申告期限に間に合わず、無申告として延滞税・加算税など、さまざまなペナルティーが課されてしまいます。また、大幅に相続税を減らすことができる特例や控除が利用できなくなったりします。

今回は、相続税の申告をしなければどのようなペナルティーが課されるのかについてご説明していきます。

誰が、いつまでに申告をするのか

被相続人(亡くなった人)の財産が一定の額を超えると、相続税の申告義務が発生します。では、相続税申告は「誰が、いつまでに」行うべきなのでしょうか。

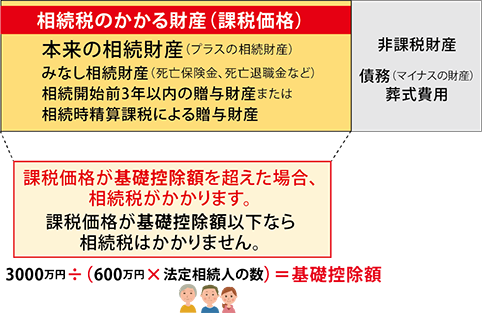

相続税は、相続財産の総額が「3,000万円+(600万円×法定相続人の数)」で計算される基礎控除額を差し引いた額に対して課税される仕組みになっています。 被相続人の財産を受け取った人に相続税が課された場合は、必ず相続税申告をしなければなりません。なお、相続財産の総額が基礎控除額を超えない場合は、相続税がかからず申告も必要ありません。

相続税申告の期限は「相続の開始を知った日の翌日から10ヶ月以内」です。例えば、被相続人が亡くなったことを2020年2月1日に知った場合の申告期限は、10ヶ月後の2020年12月1日となります。この申告期限は、各相続人が「自己のために」相続の開始を知った時から数えることになりますので、相続人が2人以上いる場合は申告期限がバラバラになるケースもあります。

また、相続が始まって少し経った頃に、税務署から「相続税申告等のご案内」や「お知らせ」が届く場合があります。これは、相続税がかかる可能性がある場合に送られる文書で、届く時期は人によって異なります。文書が届く前に申告の準備ができているのがベストですが、文書が届いて初めて相続税がかかる可能性があることを知った場合は、速やかに申告の準備を進めましょう。

川崎市中原区にお住まいの方は、川崎北税務署から相続税に関する文書が送られることがあります。

詳しくは➡コチラ

相続税申告をしないと「加算税」が課される

正当な理由がないにも関わらず期限までに申告をしない場合は、相続税のほかに「無申告加算税」が課されてしまいます。無申告加算税は、無申告の相続人が支払うべき相続税額に掛け合わせて計算されますが、いつ申告をするかによって税率が異なります。

税務署の調査が入る前に自主的に申告した場合は5%の加算税で済みますが、税務調査の通知がされた後に申告した場合は15%(納付税額のうち50万円を超える部分は20%)もの加算税が課されてしまいます。

申告期限に間に合わせるのが1番ですが、もし期限を過ぎてしまった場合は税務署の指摘が入る前に申告を行うようにしましょう。

また、相続税額を減らすために故意に財産を隠したり偽装した場合は、さらに高い「重加算税」が課税されることになります。申告をした場合は納付税額の35%、申告もしていない場合は40%もの税率が課されてしまいますので、ご注意ください。

納税をしないと課される「延滞税」

申告しないことにより課される税金のほかに、納税をしないことにより課される税金もあります。

支払うべき相続税を期限内に納付しなかった場合は、納付期限の翌日から納付する日までの日数に応じて「延滞税」が課税されます。

納付期限の翌日から2ヶ月が経つ前に納税をした場合は年7.3%の延滞税で済みますが、納付期限の翌日から2ヶ月以後は、原則として年14.6%もの延滞税が課されてしまいます。

納付期限の翌日から2ヶ月を経過するかしないかで、延滞税の割合に倍ほどの差が出てしまいますので、期限が過ぎてしまった場合はできるだけ速やかに納付しましょう。

特例や控除が受けられなくなる場合も

相続には、相続税を減らすための特例や控除が存在します。しかし、これらの制度は、申告期限までに遺産分割協議を済ませることが要件となっているものが多いのです。

遺産分割協議とは、被相続人の財産について「誰が、何を、どのくらい相続するか」を決める話し合いのことです。財産構成や相続人同士の関係によっては、相続税申告までに話し合いがまとまらないケースも珍しくありません。このような場合、申告期限までに遺産分割協議をまとめることができず、一部の特例や控除を受けられない恐れがあります。

使い方次第で大幅に相続税を減らすことができる制度もありますので、できるだけ早めに遺産分割協議をまとめることが大切ですね。

期限までに申告・納税をし、相続税の無申告ペナルティを避けるためにも、信頼できる相続専門の税理士に相談し、早めの準備をしておくことをお勧めいたします。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。