相続税の計算の基本

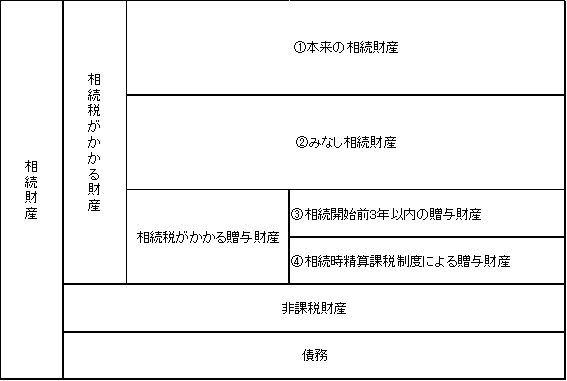

相続税のかかる財産は、正味の相続財産になります。

これを算式で表すと・・・

「正味の相続財産」

=「①本来の相続財産」

+「②みなし相続財産」

+「③相続開始前3年以内の贈与財産」

+「④相続時精算課税制度による贈与財産」

-「非課税財産」

-「債務」

となります。

この正味の相続財産を金額であらわしたものを「課税価格」といい、相続税がかかる部分となります。

![]()

相続財産の概要

相続の開始があった場合には、相続人は、被相続人の一身に専属したものを除き、被相続人の財産に属した一切の権利義務を承継します。

財産に属する権利には、

● 不動産や動産の所有権や占有権などの物権● 預金や貸付金、他人に何かをしてもらう権利などの債権● 著作権や特許権、商標権などの無体財産権

など法律上の根拠を有するもののほか、例えば、営業権のような法律上の根拠を有しないものも含まれ、これらが相続人に承継されることになります。

相続財産に含まれない「一身に専属したもの」には、次の二つがあると言われています。

まずは「帰属上の一身専属権」と呼ばれるもので、当事者の個人的信頼関係を基礎とする法律関係のことをいい、具体例としては、「身元保証人である地位」、「扶養請求権」、「生活保護受給権」などがあげられます。

もう一つは「行使上の一身専属権」です。

これは、行使するか否かを本来の権利者個人の意思にゆだねるのを適当とする権利となります。

権利者個人の意思しだいということなので、具体例としては、「離婚請求権」や「精神損害に対する慰謝料請求権」があげられます。

これらは相続財産に含まれないので、当然相続税もかかりません。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。