相続税とは、亡くなった方の遺産を相続するときに課税される税金のことです。

遺贈や死因贈与によって相続人以外の方に課税されることもあります。

3,000万円に法定相続人の人数×600万円を加算した基礎控除と呼ばれるものを遺産総額から控除した上で、財産額がプラスになる場合に発生するものです。

つまり、遺産総額が基礎控除の金額以下であれば相続税はかかりません。

(基礎控除の計算例)

相続人が配偶者と子供2人の合計3人だった場合基礎控除=3,000万円+(3人×600万円)=4,800万円

「相続の開始の日(被相続人の死亡の日)」により、次のとおりとなります。

税額の算出にあたっては、まず遺産総額の計算をしなければなりません。

現金や預金、土地や家屋といった不動産、株式などの有価証券、自動車などの動産、その他にも書画骨董や庭木など遺産の範囲は広く、また、その評価方法も相続税法や財産評価基本通達といったものに細かく定められているため複雑です。

遺産の中に占める割合が大きい土地の評価一つとっても、税務署が定める路線価を基本に、土地の形状や利用状況、周辺の環境など様々なことを考慮し評価額を算出します。

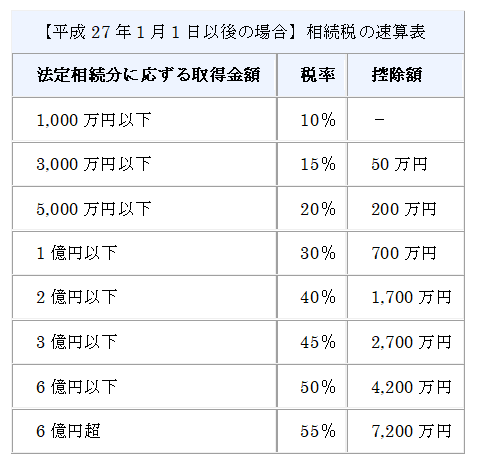

また相続税の税率は遺産額が大きくなればなる程高くなる超過累進税率となっています。

ただし、配偶者が相続した遺産については、1億6,000万円もしくは、法定相続分のどちらか高い額までは相続税が非課税となる、配偶者の税額軽減という特例があります。

納税する人の割合は、亡くなった方の8%程となっており、申告期限は相続開始から10ヶ月以内と定められています。

また時効は5年となっており、悪質な場合は7年まで遡って課税されます。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。