相続税が払えないときの物納

![]()

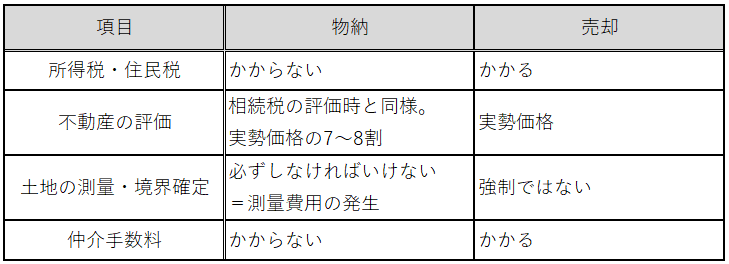

相続税は、基本的に現金で一括納付することが原則となっています。

延納でも支払いが困難な場合には、モノ=相続した財産をお金の代わりに国に差し出すことで相続税を納める物納も認められます。

物納では必ず測量費用がかかる

![]()

また、物納する土地は必ず測量が必要です。

物納より売却をしてから相続税を納めた場合の方が得な例

![]()

例えば実勢価格が7,000万円の土地でも、相続税評価額が5,500万円であれば相続税の納付額は5,500万円分になってしまいます。

もしこの土地が実税価格通りに売却できれば、7,000万円から所得税等を差し引いた上で、相続税を納められます。

「物納か?売却か?」どちらが特になるか慎重に検討しなければ損をしてしまいます。

物納と売却どちらが得なのか?

![]()

相続税の物納件数は年々減少傾向にあり、現代では多くの方が物納ではなく、不動産を売却し現金での納税を選択しています。

●売却と物納の違い

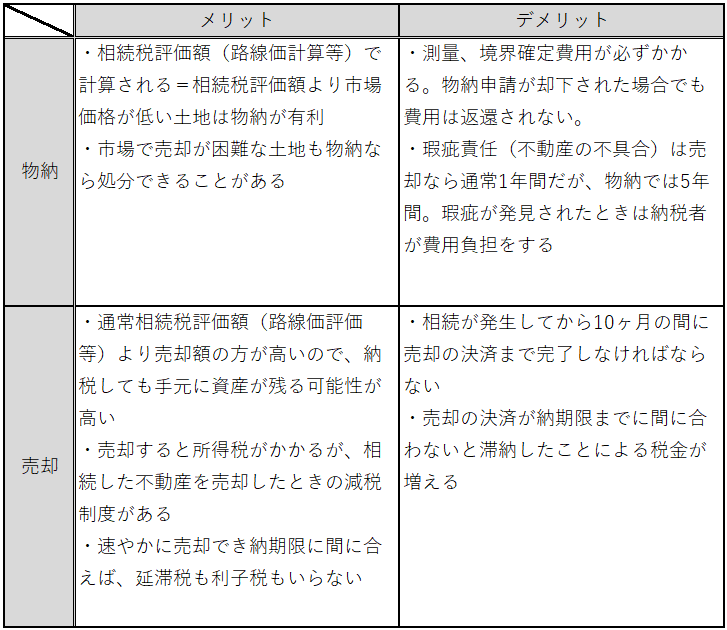

●それぞれのメリット・デメリット

まずは不動産の査定額と、相続税評価額を比較することから

![]()

物納が得か、売却が得か、という計算ではまず手持ちの土地が一体市場ではいくらで売れるのか?ということが分からなければ計算できません。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。