(目次)

更新日/2022年1月13日

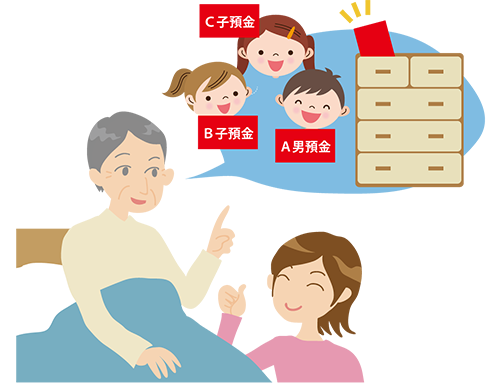

祖父母が、かわいい孫のために、大きくなったら渡そうと孫の名義で預金をしていることは少なくありません。たとえば、祖母が亡くなってタンスの中から何冊かの孫名義の通帳が見つかり、金額も合計すると皆が驚くような金額。祖母が孫のために貯めたお金だから、それぞれの孫にその通帳を渡すことにしました。そのことを知らなかった孫たちは喜びましたが、印鑑は祖母がいつも使用していた印鑑だったので、改印しないと渡せないことが分かりました。

このお話は、孫思いの優しいおばあちゃんのお話で終わればよいのですが、税務署が見ると別の着眼点があります。また、おばあちゃんの相続人から見ても言いたいことがあるかもしれません…このような例に何が問題なのか見てみましょう。

● 税務署の視点

税務署の目で見ると次のような指摘があります。祖母のタンスの中から見つかった孫名義の預金通帳は、祖母が孫の名義を借りて預金した祖母の財産であるため全額を祖母の相続財産として課税する。

● 贈与が相続税?税務署の指摘に対して

通帳の預金は、長年にわたり祖母が孫に贈与したお金であり、その金額も一人につき年間110万円以下の非課税の範囲で贈与税の時効の6年前以前の預入がほとんどです。だからこの通帳は孫の財産ではないか?と疑問に思われるのではないでしょうか?

● どんな場合に名義預金と指摘されるのか

❶ 財産を「あげる側」と「もらう側」の同意があったか

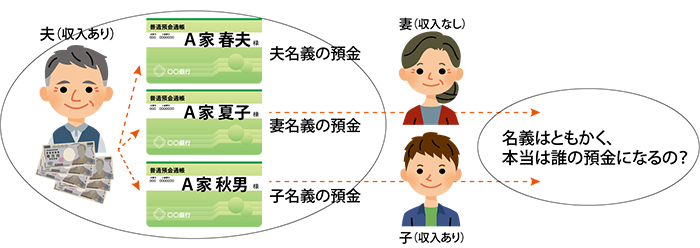

生前贈与は、贈与者(祖母)と受贈者(孫)との契約で、当然孫の同意が必要です。通帳の存在を知らなかった孫に同意があったとは認められませんから、この預金は贈与された預金ではありません。祖母が孫の名義を借りて貯めた祖母の預金として課税します。

❷ 孫は自由にお金を使える状態であったか

生前贈与を知っていたとするなら、贈与された預金は孫が使うことができ、孫の管理下になっているのが常識です。祖母のタンスにしまわれて、祖母の印鑑がないと使えない預金は孫が管理していた預金ではありません。さらに、孫名義の通帳の履歴を見ると、お金が引き出されていることもなく、孫により使用されていない事は明らかです。従って、祖母が孫の名義を借りて貯めた祖母の預金として課税します。

❸ 預金の原資は誰の財産だったか

孫名義の通帳の履歴を見ると、祖母名義の通帳から引き出されて、同時に孫名義の通帳に預けられた履歴が認められます。従って、この孫名義の預金の原資(元のお金)は祖母から出ているので、祖母が孫の名義を借りて貯めた祖母の預金として課税します。

● 税務署に名義預金と認定された場合

税務上はこれらの預金は祖母の相続財産となり、遺産分割協議の対象となります。祖母の相続人でない孫が預金をもらった事が税務上問題になります。祖母から、孫名義の預金を相続した相続人が、孫に預金を贈与したことになります。つまり、祖母からではなく相続人から孫への贈与が今回発生するのです。

● 相続人間のトラブルの原因となることも・・・

おばあちゃんが孫の名義を借りて預金をして、自分名義の預金をどんどん減らしていって、最後におばあちゃん名義の預金がほとんどなくなってしまったとしたら・・・・・・相続人はおかしいとは思いませんか?預金があれば当然おばあちゃんの財産として相続人がもらう対象にできるのではないかと思うはずです。

名義預金は、税務署とのトラブルだけでなく、相続人とのトラブル(争続)にもなりかねないのです。

名義預金とは、通帳に書いてある名義とその通帳の実際の所有者が別の場合に、その預金を通帳の名義人でなく実際の所有者のものとする税務上の考え方です。

名義預金について税務署から指摘を受けるタイミングは 相続税の調査がほとんどです!!

家族内で預金の管理を厳密に行わないことは珍しくないことです。昔、一般の方にもマル優制度(預金の利子の非課税制度)があった頃には、現在のように厳密な本人確認は無く家族名義のマル優預金が簡単に作られた時代もありました。

さらに、亡くなった時に預金が無ければ相続税がかからないとの考えから、短絡的に預金を家族に移動してしまう人も中にはいるのです。

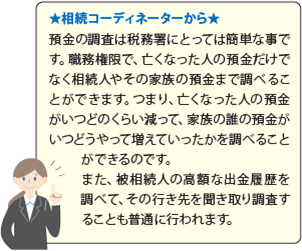

そんなことから、預金の名義人と実際の預金の所有者は違っている…と考えて税務署は調査にのぞむことになります。家族の預金と亡くなった人の預金を照らし合わせながら、また、それぞれの預金の印鑑や、引き出しの記録の筆跡を調べながら名義預金が無いか探していくのです。

長年にわたってコツコツと贈与してきたお金が、税務署から贈与ではなく相続財産だ…との指摘は受けたくないですね。税務署に名義預金ではなく、贈与と認めさせるには次のような要件が整っていることが必要になります。

●贈与は相手の同意が必要です。口頭でも有効ですが税務署に認めてもらいたいなら、贈与契約書を作成するか、贈与税の申告書を提出することです。

●贈与されたら、その預金はもらった人(名義人)が自由に使えるようになっていることが大切です。通帳はもらった人が持っていますか? 印鑑はもらった人の印鑑ですか? 実際にもらった人が使っていますか?

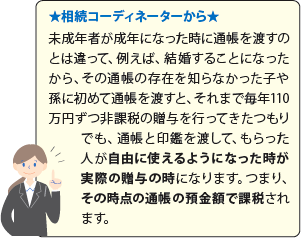

※ただし、未成年者は親権者として親が通帳を管理していてもよいです。成人したら通帳も印鑑も渡すことは必要です。

生前贈与をするにあたり次の点は押さえておきたいものです。

① 定期贈与(連年贈与)とされないために

毎年、贈与税の基礎控除の110万円を贈与してももらった人は非課税です。

しかし、今後1100万円を贈与すると約束するけど、毎年110万円ずつ払います…との契約があれば、贈与金額は1100万円になってしまって、110万円しかお金をもらってないのに1100万円に対する45%の税率で贈与税が課税されてしまいます。

このような、先行金額確定支払後払いの贈与を定期贈与とか連年贈与という言い方をします。

もらう権利が確定した時に課税が行われるのが注意点です。

このような課税の疑いを避けるためには、約束をしない事、毎年同じ金額を同じ時期に贈与しない事に注意することです。

② 110万円の非課税の計算に注意

贈与税の110万円の基礎控除は、暦年課税(1月1日から12月31日)までにもらった財産額の合計です。

だから、孫がおばあちゃんから110万円もらっただけなら課税されませんが、同じ年におじいちゃんからも110万円もらえば、同じ年に合計で220万円もらったことになりますから、基礎控除を超える110万円は課税されてしまうことになります。贈与税は110万円を超えると納税が発生して申告書の提出が必要になります。

③ 相続税には3年以内の贈与財産の加算制度

相続税は亡くなった方の亡くなった日現在の財産に対して課税されます。ただし、相続や遺贈で財産をもらった人が、亡くなった人から、3年以内の贈与受けた財産があると、その贈与された財産を相続税の計算上亡くなった人の財産に足して・・・贈与が無かったような状態にして相続税を計算します。

駆け込みで贈与しても、それが非課税の110万円の贈与だとしても、無かったものとして相続財産に足されてしまうことになります。

ただし、この規定は、相続又は遺贈により財産をもらった人が対象ですから、相続又は遺贈により財産をもらわなかった人は対象外です。例えば、相続人でない孫とかが考えられます。

④ 相続時精算課税制度は相続税の対象

暦年課税制度との選択適用で相続時精算課税制度が一定の要件に当てはまれば適用が可能になります。この場合には2500万円まで非課税枠が使えます。この制度を使った場合には使った金額は年数に関係なく相続税申告に加算する対象となります。

関連記事→相続時精算課税制度とは

⑤ いろいろな贈与税の特例があります

贈与税には、110万円の基礎控除以外にも非課税枠を設けた特例があります。

③の加算の対象とならない特例もあります。

●住宅取得資金の贈与(贈与税の申告必要)

父母、祖父母からの住宅購入資金を贈与です。贈与される時期が令和3年12月31日までの契約で非課税の特例を受けられます。

参照:「 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁No.4508)」

●教育資金の一括贈与(金融機関を経由して「教育資金非課税申告書」税務署へ提出)

父母、祖父母から30歳未満の方が教育資金に充てるための贈与です。 金融機関で子や孫名義の教育資金贈与専用預金口座を作り管理していきます。 1500万円まで非課税ですが、30歳に達し契約終了時に残金があれば贈与税がかかる場合もあります。

参照:「直系尊属から教育資金の一括贈与を受けた場合の非課税(国税庁No.4510)」

●婚姻期間20年以上の夫婦の居住用財産の贈与(贈与税の申告必要)

夫名義の不動産を妻名義に無償で譲れば贈与税がかかりますが、婚姻期間が20年以上の夫婦の間で、居住用不動産の贈与があった場合、基礎控除110万円のほかに、最高2000万円まで控除できる特例です。

参照:「夫婦の間で居住用の不動産を贈与したときの配偶者控除(国税庁No.4452)」

贈与のつもりでしてきた家族名義の預金が、相続時に名義預金と指摘されてしまった。良かれと思っておこなってきたのに、「名義預金」と判断されると、亡くなった方の相続財産として扱われ、相続税の課税対象となってしまうことがお分かりいただけたのではないでしょうか。 名義預金と判断されないためにしっかりと生前対策をしていきましょう。

●贈与税の契約書を作る

●贈与税の申告を行う(110万円以上の贈与があったとき)

●もらった人(名義人)が自由に管理できること

そもそも、生前贈与は、その人が認知症になってしまったら行えません。

相続税の対策財産管理において認知症対策も必要となります。

生前の相続をお考えの方にお勧めしたいのは、専門家による、無料相続相談会です。

ご自身あった、節税対策や財産の管理について、専門家へのご相談をおすすめします。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。