(目次)

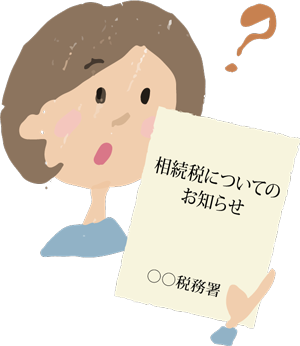

被相続人が亡くなってから半年ほどすると、相続税の申告に関する案内書類が送付されることがあります。税務署から送られてくる書類は「相続税についてのお知らせ」または「相続税の申告書についてのご案内」の2種類です。

「相続税についてのお知らせ」は相続税の申告の可能性がある方に郵送され、内容も一般的なご案内です。 一方「相続税の申告書についてのご案内」は相続税がかかる可能性が高い方に郵送されます。大きな封筒に申告が必要かどうか確認する相続税の申告要否検討表やチェックシートなどが同封されています。

詳しくは➡ こちら

税務署から、相続税の「お知らせ」や「ご案内」が封書で届けば驚きます。皆さまは、なぜ税務署は相続の発生を知っているのか?税務署は財産内容をどこまで知っているのか?との疑問を持たれます。 税務署は法律上あるいは職務上様々な相続税の課税に関する情報を入手しています。

以下の情報は税務署が把握している内容となります。

(ア) 戸籍法と相続税法の規程で、死亡の情報は市町村から税務署に送られます。

(イ) 死亡情報と同時に、不動産(固定資産税の情報)も税務署は市町村から知る事ができます。

(ウ) 海外送金があると送金履歴を税務署が把握しています。

(エ) 生命保険の支払があった場合は支払内容が税務署に送られます。

(オ) 利息や配当から天引きされる源泉税の情報=どこにいくら預金があるのか、 どの証券会社にどんな株等を持っているのかの情報を税務署は知ることができます。

(カ) 所得や財産の多い人は確定申告書を提出していますし、時に財産債務調書の税務署への提出を義務づけられています。

(キ) 亡くなった人から贈与を受け相続時精算課税を利用している場合の情報は税務署で保管しています。

(ク) 今回亡くなった人が以前に相続で財産をもらった場合に、以前に相続税の申告書が提出されている場合には記録が残っています。

(ケ) 亡くなった人が不動産等を譲渡して、譲渡所得の申告をしている場合は、税務署にその記録が残っています。

案内文書には、【「相続税の申告書」または「相続税の申告要否検討表」の提出をお願いします】と書かれています。回答を提出しなかったとしてペナルティーはありません。 しかし、後に相続税申告書の提出が必要だった場合には、無申告加算税や延滞税などの余分な税金が課税される可能性があります。 税務署が何らかの理由で送ってきた文書ですから、その処理は提出で終わらせておいた方が無難です。

4 「相続税の申告要否検討表」にいい加減な数字を書いたらどうなるのか

相続税の申告要否検討表は、ご案内に同封されている書類です。務署側は独自の情報を持って書類を送付していることを踏まえたうえで、回答しましょう。あまり食い違いがあると調査対象となる可能性が高くなります。 記入方法が分からない場合は、税務署に予約をしたり相続専門の税理士の無料相談会を活用したりして記入方法を相談されると解決の早道です。

お亡くなりになった方に次のようなケースがある方は、相続専門税理士の相談を受けたほうが良いでしょう。

A. 相続税の申告期限後にお尋ねが届いた方

相続税の申告期限後(相続開始から10ヵ月以後)にご案内が届いた場合、申告書を提出すべき人が提出していない・・・・・・と税務署は考えている可能性が高いので、すぐに相続専門税理士に相談することをお勧めします。

B. 家族間の預金移動が多い方

相続税の税務調査は家族間の預金移動が中心になります。 税務署は職務権限で、亡くなった方の通帳だけでなく、相続人や同居の家族の預金の履歴を見ることができます。銀行に記録が残っている10年程度の家族の通帳を復元できると考えてください。その通帳の履歴をもとに家族間の預金の移動を調べて、相続財産の漏れや贈与税の申告漏れを調査します。 家族間の預金の移動がある方は相続専門税理士に相談することをお勧めします。

C. 10年以内に不動産を譲渡した方

不動産を譲渡した人の申告書は税務署の資産税部門に記録が保存されています。同じ資産税部門の相続税担当は、譲渡された不動産の代金が、相続財産として預金で残っているか他の財産に形を変えて残っているかを調査したいのです。 譲渡代金の行方をうまく説明できない方は相続専門税理士のアドバイスを受けて調べてみることをお勧めします。

D. 10年以内に相続税を支払っている方

税務署の相続税の調査をする資産税部門には、過去の相続税の資料が残されています。それに基づいて税務署では、過去の相続で財産をもらった人に対して、その財産の行方を調査します。今回相続が発生した人の財産に過去の相続でもらった財産がどう反映しているか調査したいのです。 過去の相続財産の行方をうまく説明できない方は相続専門税理士のアドバイスを受けて調べてみることをお勧めします。

E. 海外送金があった方

日本から海外へ100万円を超える送金をする場合、日本の金融機関から銀行口座の登録住所を管轄する税務署に支払調書が提出されます。 この支払調書に基づいて、税務署から送金原資や使途、また、海外財産の有無を調査されます。被相続人が海外送金をしている場合には、その使途の説明が求められます。 使途(行方)をうまく説明できない方は相続専門税理士のアドバイスを受けて調べてみることをお勧めします。

F. 生前贈与の申告を忘れていた方

被相続人の過去の通帳を見ていたら、相続人に送金があって、その理由がわからない場合、あるいは生前贈与をもらった人が申告を忘れていた場合、相続税の対象になるか、贈与税の対象になるかわからない場合もあります。延滞税や加算税も税務署の調査で指摘されると高くなる場合もあります。 このようなケースが考えられる場合には、相続専門税理士のアドバイスを受けて調べてみることをお勧めします。

G. なぜ送られてきた全く見当がつかない方

そもそも、被相続人に不動産もないし預金も相続税の基礎控除(3000万円+600万円×法定相続人の数)以下しかないのに税務署からお知らせ等が送られてくる方もいらっしゃいます。 税務署に税務署側が持っている情報をすべて開示してもらうことはできないので、自分で推定してみるしかありません。 税務署の間違いなのか、相続人が知らない財産があるのか・・・・・・ 亡くなった方の財産の調べ方がわからない場合には、相続専門の税理士のアドバイスを受けることをお勧めします。

相続税申告の税務署からの「お知らせ」や「ご案内」が届いたら、放置するのは得策ではありません。

特に、相続税申告等についてのご案内が届いた場合や申告期限後に届いたという場合は対応を急ぐ必要があります。

まずは、自分が知っている相続財産の情報を整理し相続税の申告要否検討表を記入してみましょう。その上で、気がかりな点があれば、相続専門の税理士に相談されることをお勧めします。

ご自身では気が付かなかった相続財産、申告書の提出の必要性の有無を判断してもらうことがきます。相続税の申告が必要だったとしても、相続税には多くの納税額を減らせる特例があります。

ぜひソレイユ相続相談室の無料相続相談会を活用ください。

無料相談のご予約・お問い合わせ

メールでのお問い合わせ

無料相談のご予約お問い合わせはこちら

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。