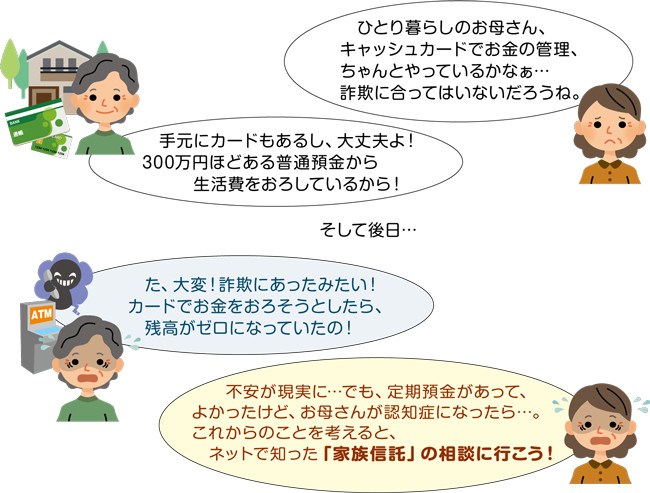

ひとり暮らしをしているお母さんが、ちゃんとお金の管理をしているか不安な長女のあなた。認知症が進行していたことにあなたが気づかずにいたら、普通預金の300万円が、詐欺の被害にあっていた!なんてこともあり得る話です。

定期預金の解約は、本人確認の手続きが必須です。銀行の人がおかしいと判断すれば解約は避けられるかもしれません。その意味では、定期預金にしておけば犯罪に遭う確率は普通預金よりは低いでしょう。

では認知症になってしまったお母さんの普通預金を、お母さんの生活費や施設入居費、医療費に長女が使いたい場合は銀行で引き出せるでしょうか?

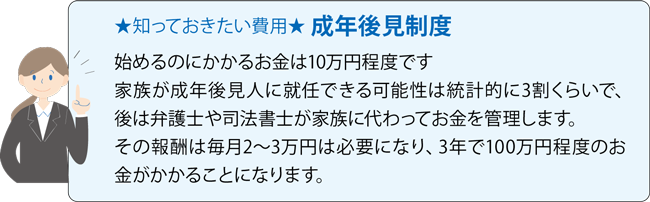

銀行の窓口で認知症の母の預金は、成年後見制度(母の代わりに家庭裁判所が預金を管理する仕組)を使わないと使えなくなる可能性が高くなります。お母様のお金を家庭裁判所が管理するといっても、家庭裁判所には実際にお金を管理してくれる人は居ないので、家族に委託するか専門家に委託することになります。

「家族信託」という仕組みを使えると、これらの問題がほとんど解決できる可能性があります。高齢のお母さんのお金を特殊詐欺などから守ることや、認知症が発症した後でも毎月報酬が発生する成年後見制度を利用せずに家族がお金の出し入れを行えます。

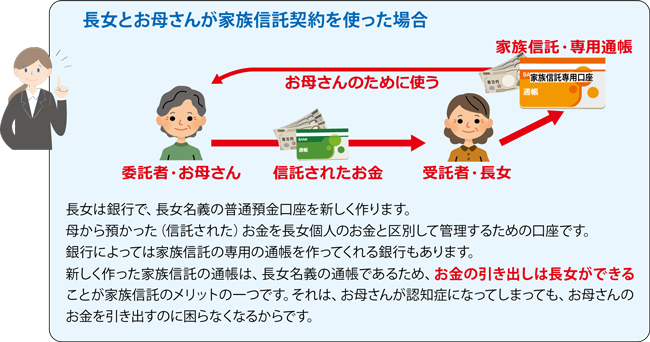

「家族信託」はその名の通り、家族の間で信託する仕組みです。家族に財産を預ける仕組みです。

家族の間ですることですから、信託銀行もいらないし、家庭裁判所もいりません。

ポイント① 家族信託契約書の内容は重要

お母さんが長女にお金を預けると言っても何にでも使われてしまっては安心して預けられません。さらにお母さん名義の口座から長女名義の口座にお金を移すわけですから、贈与税がかからないような配慮が必要です。そこで家族信託の契約書の内容は重要となります。なぜ預けて、何のために使えるのかと書いておくのです。

必ず税金がからむので、家族信託が分かる税理士法人に相談しておくことが必要です。

ポイント② 重度の認知症では家族信託契約が結べません

お母さんが認知症となっていますと、契約を結ぶ判断能力は無いと考えられるので家族信託契約そのものが結べません。

家族信託は、預ける人(委託者と言います)の意思表示があって、預かる人(受託者と言います)の了解があって、その内容が契約書で結ばれて成立します。

ポイント③ 信託財産は預金だけでなく不動産も預かれる

最近、不動産を信託財産とするご家族が多くなっています。

最近、不動産を信託財産とするご家族が多くなっています。

家族信託契約でお母さんの自宅の不動産を長女名義に変えておくことで、万一の時に長女の名前で売却することも、人に貸すことも可能になります。

認知症になってしまった方は不動産の売却ができません。認知症の人から直接不動産を買うことは、判断能力のない人にハンコを押させて不動産を手に入れることと同じですから、後々問題になるので売買そのものができないと考えなければなりません。

もちろん、お母さんは自宅が無くなってしまうと不安ですから、売却できる条件は家族信託契約書に書いておくことは大切です。

長女はお母さんから預かって(信託されて)いる財産は、お母さんが亡くなった後はどうしますか? 預かりっぱなしというわけにはいかないでしょう?

安心してください、家族信託契約書には終了時の指示としてお母さんの意思を書いておきます。(詳しくは➡ こちら)

例えば、自宅は長女に相続させる。預金は長女と弟の二人で半分ずつ分ける・・・と信託契約書に書いてあれば、自宅は信託登記ではなく普通に所有者として長女に名義変更登記をします。

預かっている残った預金は、長女と弟のそれぞれの個人口座に半分ずつ振り込んで家族信託は終わりになります。

家族信託をするということは、遺言とおなじ働きを家族信託契約書にさせることができるのです。

「家族信託」って耳にするけれど「何だろう?」

「家族信託」は家族間で契約できて、ご両親が認知症となってからも家族がお金を管理しご両親のために使うことが出来ること。またご両親は、ご自身の財産を将来誰に引き継いでほしいという想いを、お元気なうちに、大切な家族に伝えることが出来ます。

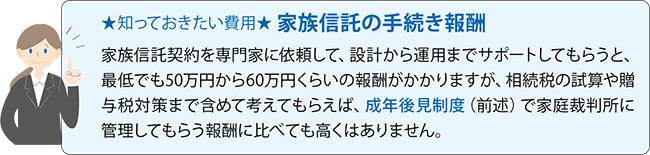

家族信託契約書の作成には、ご家族にあったライフプランのシミュレーションや相続対策を専門家と緻密に設計することが必要になります。

まずは、家族信託の税務に強い税理士法人への相談会にご家族でお出かけください。

ソレイユ相続相談室では、相続対策や家族信託等、各種相談に対する無料相談会を開催しています。

詳しい開催予定は こちら をご覧ください。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

ご相談は、家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。