家族信託は家族間の信託契約です。家族の中で財産を預ける人と、財産を預かる人を決めて、その二人が契約することによって信託契約が成立します。

事例でお話しすると、高齢の父が、長男に老後の生活のための預金を信託とするとします。信託契約は、父と長男で結ぶことになります。結論から申しますと、この家族信託契約を締結する時に、父が認知症になってしまい契約内容の理解ができなければ、家族信託をスタートさせることはできません。

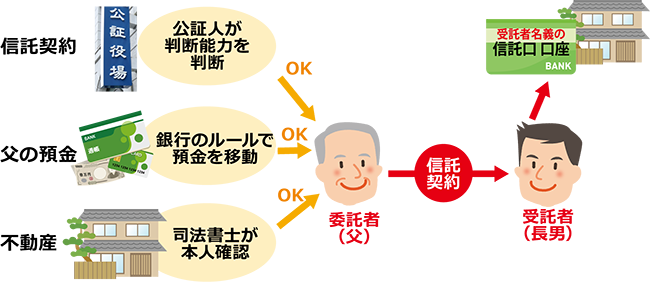

家族信託契約をスタートするとき

判断能力があるかどうか問われる4つの場面

①家族信託契約の内容を自分で理解して受託者と打ち合わせできるか

②公証人役場で公証人が契約の内容を質問した時に意思表示できるか

③銀行窓口で普通預金や定期預金を信託用の口座に移す手続ができるか

④不動産が信託財産にあるときは司法書士による本人確認に答えられるか

父と長男は契約内容の理解と同意の上、家族信託契約を結びます。

信託契約は遺言と同様に、公正証書に遺しておくことが大切です。公証人役場で公証人の面前で契約の内容を父と長男で確認し合うことになります。この事例では、公証人が父に判断能力が無いと判断すると信託契約は結べません。

これは医師の診断書の問題でも介護の等級の問題でもなく、その場で確認する公証人の判断です。公証人が父に契約能力あり・・と判断して家族信託契約が成立しても、次の関門が待ち構えています。

長男が父の預金を預かる家族信託のために使う口座を開設します。(詳しくは➡ こちら)

家族信託の口座は長男名義で作りますから、長男が認知症になっていなければ口座の開設はできます。関門は、父が預貯金を下ろして、長男名義の家族信託の口座に預金を移すことです。

家族信託契約は父と息子の契約ですから、父が預金を預けている銀行とは関係のない契約です。父は自分が預金を預けている銀行でその銀行のルールで預金を下ろさなければなりません。家族信託契約書は父が自分の預金を下ろす事には使えません。

例えば、父が自分の預金を定期預金にしているとして、銀行が父を認知症でないかと疑い、定期預金を解約させてくれなければ、公正証書まで作ってスタートした、長男名義の家族信託の口座に預金を移し替えることはできません。この判断は銀行のルールで行われます。

また、信託財産に不動産があるとすると、この不動産を登記する必要があります。不動産を登記するには本人確認という手続きが必要です。一般的には司法書士が本人確認を行います。ここで判断能力がないとなると、公正証書で家族信託契約を作ってあっても、不動産を信託財産にすることはできないのです。

さて、財産を預ける人の認知症等の判断能力の問題がないとすると、家族信託を始めるタイミングについて、多くの方が悩まれていることについてお伝えしておきます。

財産を預ける人は、長年自分の財産を自分で管理してきました。今も自分の通帳は自分で出し入れして管理しています。

先ほどの事例で言うと、通帳の管理を自分が元気なうちに、長男に任せるとなると、長男の名義の家族信託の通帳に預金を移すわけですから、自分でもまだできる・・・という思いと、長男に任せて大丈夫だろうか? という不安、長男に頼んでお金をもらって暮らすのは不自由だ、自分の自由にお金を使いたい・・・という感情が出てきます。

それが家族信託の契約を遅らせる原因になって、手遅れになることもあるのです。

こんな時は、自分の持っているすべての預金を長男に預ける必要は無いので、家族信託契約で、いつでも信託財産を追加できるようにしておき、自分の名義で自分が管理する自分の名義の預金と、家族信託で長男に管理してもらう預金を分けて考えれば大丈夫です。

家族信託契約は思い立った時に契約しておいて、後で預金を追加して信託財産に入れればよいのです。

不慮の事故や突発的病気も含めて、自分の判断能力が失われる可能性はどなたにもあります。家族信託契約の締結は早い方がご自分と家族の生活を考えると安全だと言えます。

預金を追加して入れようと思う頃に、自分に判断能力が無くなってしまうと、預金を自分で解約して追加することができなくなりますから、家族信託の設計と運用の経験を持った、相続コーディネーターや相続専門税理士等の専門家のアドバイスを受けることをお勧めします。

ソレイユ相続相談室では、相続対策や家族信託等、各種相談に対する無料相談会を開催しています。

詳しい開催予定は こちら をご覧ください。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

ご相談は、家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。