第二次相続を考慮した遺産分割

相続税の節税には遺産分割協議が重要です。

それも第二次相続までを見越した遺産分割をすることで余計な税金を払わなくて済むようになります。

例えば、相続税には「配偶者に対する相続税額の軽減」という特例があります。

これは亡くなった人(以下、「被相続人」といいます。)の配偶者が遺産を相続した場合には、その法定相続分か1億6千万円のいずれか少ない金額にかかる相続税を免除してあげる特例です。

この特例により、被相続人の配偶者は相続税を納めないで済むか、納めるとしても特例を受ける前の金額と比べかなり少ない納税額になるので大変お得です。

被相続人の配偶者であればこの特例を受けられますので、配偶者が財産を相続した場合には、この特例を受け、相続税の申告・納税をするのが一般的です。

しかし、この特例を受けて第一次相続は相続税の納税がなかったとしても、その配偶者の相続(いわゆる第二次相続)まで含めて検討してみないと、実際に得になるかどうかはわかりません。

第一次相続の分割金額により第二次相続の税額は大きく変わる

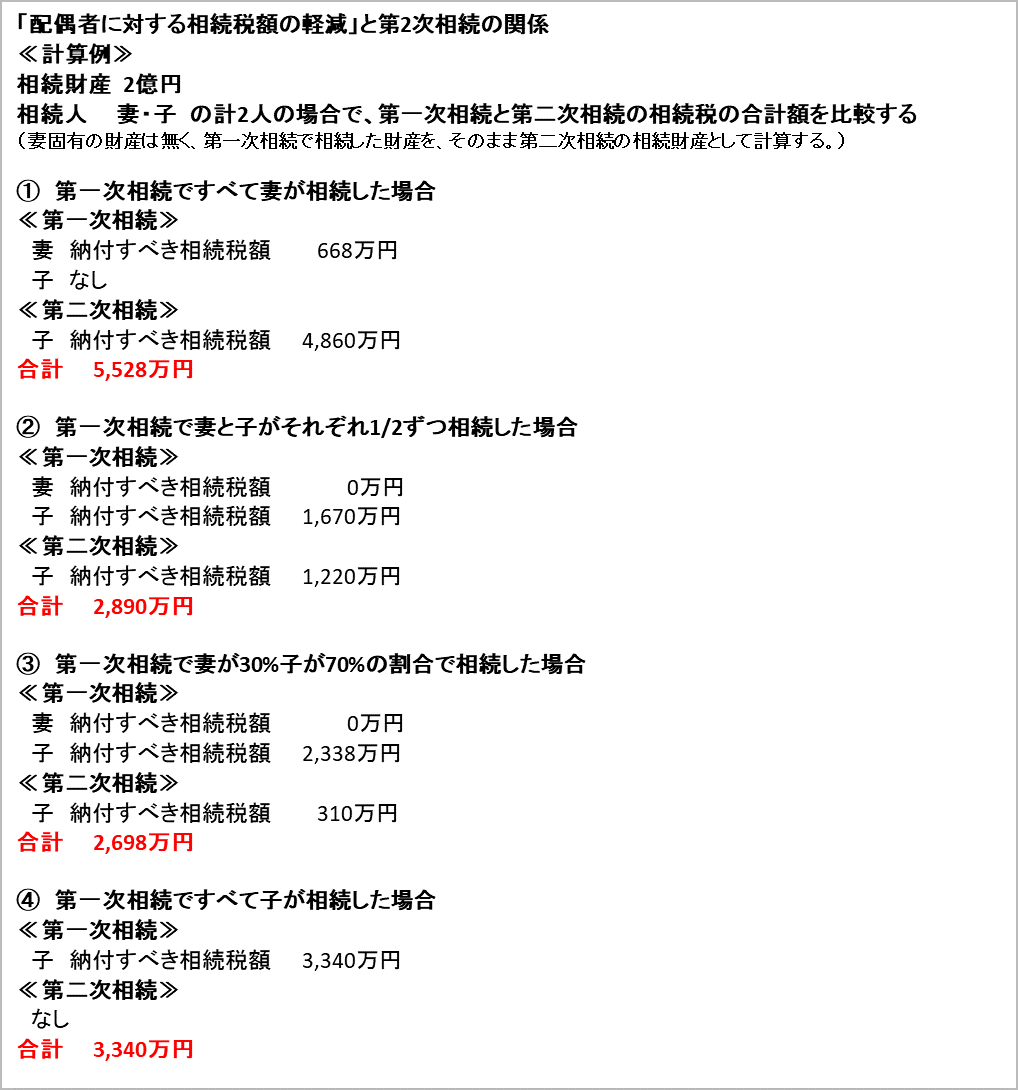

下図の計算例により明らかですが、第一次相続の際に配偶者が多く財産を相続した場合、配偶者に対する相続税額の軽減の特例により、第一次相続で納める相続税は少なくなります。

しかし、当然のことですがその配偶者の相続が発生した場合、第一次相続で多くの財産を相続しているわけですから、第二次相続での相続財産が多くなり、その分相続税も多くなります。

第二次相続では、子供が相続するわけですから、配偶者に対する相続税額の軽減の特例は適用できませんし(その配偶者が再婚していれば別ですが…)、相続人の数も減っていますので基礎控除の金額が少なくなり、また、税率も高くなってしまう傾向にあります。

従って、第一次相続と第二次相続の両方の相続税を合計してみないと、配偶者に対する相続税額の軽減の特例で相続税を得したかどうかはわからないのです。

第二次相続まで考慮した遺産分割で気を付ける点は、これだけではありません。

相続税の計算上、宅地を評価する際、「小規模宅地等に対する評価の特例」というものがあります。

これは宅地の評価額を最大で80%も減額できる効果の大きい特例です。

この特例は要件が細かく定められており、相続前・後の宅地の利用状況によって適用できるかどうかが決まります。

第一次相続と第二次相続の両方にこの小規模宅地等に対する評価の特例を利用するためには、相続の順番や利用方法の検討も併せてしなければなりません。

このように遺産分割(もちろん、遺言や生前贈与の際も同じです。)をする際には次の相続まで考慮に入れて、財産の流出を防ぎましょう。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。