相続が発生したときに保険会社から支払われる「死亡保険金」には、相続対策となるさまざまな活用法があります。相続対策の中には、相続税を節税することができるだけでなく、相続税の納税資金の確保や、柔軟な遺産分割の実現も含まれています。

ただし、生命保険の活用方法を間違えると、相続人間での思わぬトラブルとなってしまう可能性もありますので、この記事では生命保険を活用した相続対策とトラブルの防止法についてご説明いたします。

作成日:2021年12月21日

1.相続税の節税に使う

死亡保険金は民法上、相続財産ではないとされています。

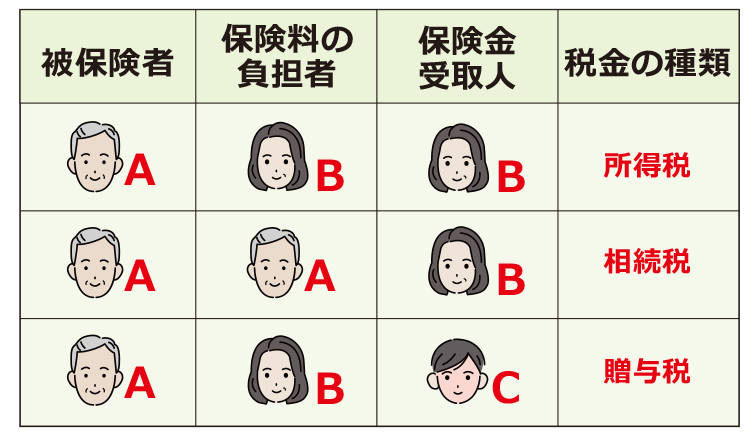

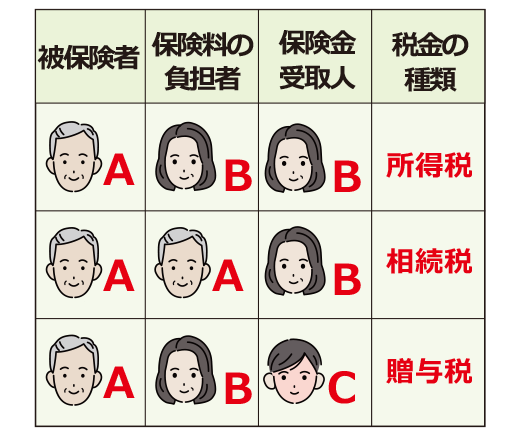

また、生命保険の契約形態によっては、所得税、贈与税、相続税の課税対象となる可能性があります。生命保険契約の形態と課税関係は以下の通りです。

上の表から分かるように、被保険者と保険料の負担者が同じ契約では、「相続税」の課税対象となります。これは、亡くなった人から生命保険金の受取人へ、死亡を原因として財産の移転がされているとみなされるからです。

そのため、受け取った生命保険金は相続税の対象となります。

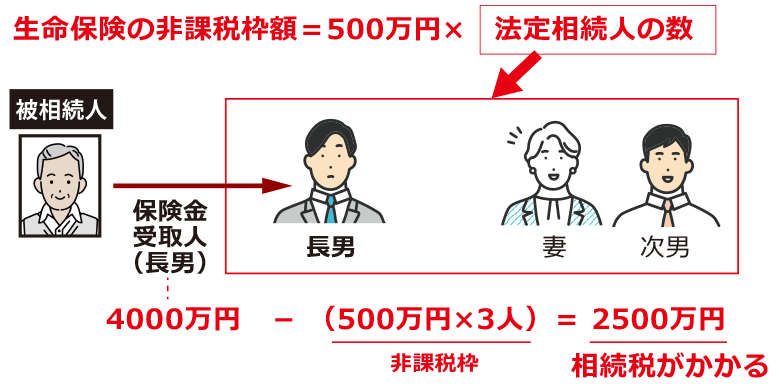

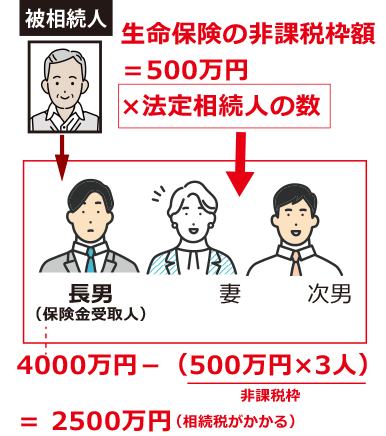

ただし、受け取った生命保険金の全額が相続税の対象となる訳ではありません。生命保険金には一定の「非課税枠」があり、この枠を超えた部分のみに相続税がかかる仕組みになっています。生命保険の非課税額は次の算式で求めることができます。

例えば、父の死亡により、長男が4,000万円の生命保険金を受け取りました。父には長男の他に妻と次男がいます。この場合、父の法定相続人は妻と3人の子(長男、次男)の3人となりますので、生命保険の非課税額は500万円×3人=1,500万円です。

したがって、長男が受け取った生命保険金4,000万円から非課税額1,500万円を差し引いた2,500万円に対して相続税がかかることになります。

このように、生命保険金には通常の相続財産とは異なる非課税枠が設定されています。生命保険の非課税枠をうまく活用することで、大幅な相続税の節税を実現することが可能です。

ただし、相続対策でで生命保険を利用する場合には、課税関係や受取人の設定に注意しましょう。

2.相続税の納税資金と注意点

生命保険は相続税の納税資金対策として活用することもできます。

原則として、相続税の支払いは「現金一括」です。そのため、亡くなった人の相続財産が不動産のみの場合には、高額な相続税がかかった場合に、納税に十分な資金が確保できていないケースもあるのです。

また、相続税の申告・納税は亡くなった人の死亡を知った時から10ヶ月以内に行わなければなりません。そのため、10ヶ月以内に納税資金を現金で確保する必要があるのです。しかし、相続財産の預金を引き出すためには、預金口座を相続人の名義に変更しなければならず、遺産分割協議などが長引いた場合には名義変更がなかなかできず、いつまでも預金を引き出すことができないことにもなりかねません。また、不動産を売却して納税資金を確保する場合でも、一旦は不動産の名義を相続人に変更する必要があるので、手続きに時間がかかってしまうのです。

そこで、生命保険金を活用した納税資金の確保が有効となります。

生命保険金は保険金の受取人が保険会社に連絡し、必要な書類を提出するだけで受け取ることができます。遺産分割協議などの時間のかかる手続きをすることなく受け取ることができるので、すぐに納税資金を確保することが可能になります。

ただし、生命保険で納税資金対策をする場合には注意するべき点があります。

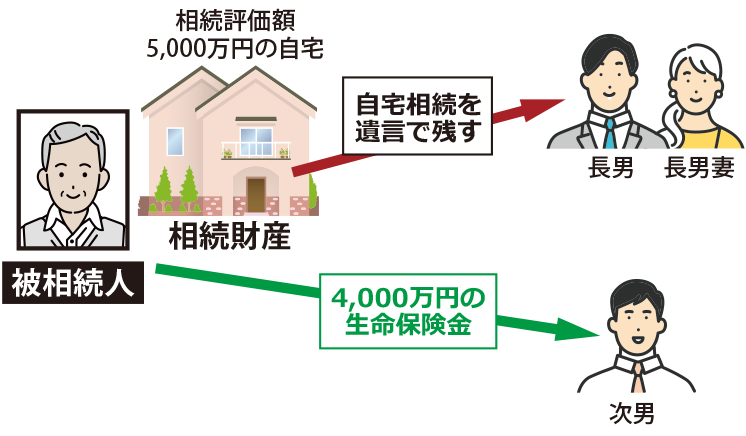

例えば、父が亡くなり、長男と次男の2人が法定相続人となるケースを考えてみましょう。 父の主な相続財産は、相続税評価額5,000万円の自宅のみです。10年前に母が亡くなっているため、 長男は結婚した後も妻と一緒に父の自宅に住み、父の身の回りの世話をしてくれていました。そこで、父は長男に自宅を相続させる旨の遺言を残すことにしました。しかし、それでは次男が財産をもらえなくなってしまうので、次男には4,000万円の生命保険金(死亡保険金)を残すことにしまし た。

このケースでは、一見長男も次男も平等に財産をもらったように見えます。しかし、この遺産分割には次のような問題が生じているのです。

- 問題① 長男が納税資金を確保できない

- 問題② 次男から遺留分を請求される可能性がある

それぞれの問題について詳しくご説明いたします。

問題①長男が納税資金を確保できない

相続税は、各相続人の財産の取得割合に応じて按分されます。そのため、長男には課税価額に占める自宅の割合に応じた相続税が課されます。しかし、長男には相続税評価額5,000万円の自宅はあっても、相続税を納税するだけの現金の遺産はありません。

実際に上記の例で長男と次男が支払うべき相続税額を計算してみましょう。

まずは、生命保険金の非課税額を計算し、生命保険の課税価額を求めます。非課税額は「500万円×法定相続人の数」ですので、今回の例では、500万円×2人(長男、次男)=1,000万円を生命保険金から差し引くことができます。したがって、生命保険金の課税価額は4,000万円−1,000万円=3,000万円となります。

次に、全体の相続財産から相続税の課税価額を計算します。

評価額5,000万円の自宅と、生命保険金3,000万円(4,000万円−1,000万円)の合計8,000万円が税法上の相続財産となりますが、相続税の計算には「基礎控除」というものがあり、この基礎控除を超える部分にのみ相続税がかかる仕組みになっています。相続税の基礎控除額は以下の算式で求めることができます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

今回の場合の基礎控除額は、3,000万円+(600万円×2人)=4,200万円となりますので、相続税の課税価額は相続財産8,000万円−基礎控除額4,200万円=3,800万円です。

相続税の課税価額が計算できたら、その課税価額を法定相続分で分けたものと仮定して、各相続人の相続税額を計算していきます。

長男と次男が法定相続人となる場合の相続分は長男2分の1、次男2分の1ですので、長男と次男の法定相続分は次のとおりになります。

- ・長男の法定相続分:3,800万円×2分の1=1,900万円

- ・次男の法定相続分:3,800万円×2分の1=1,900万円

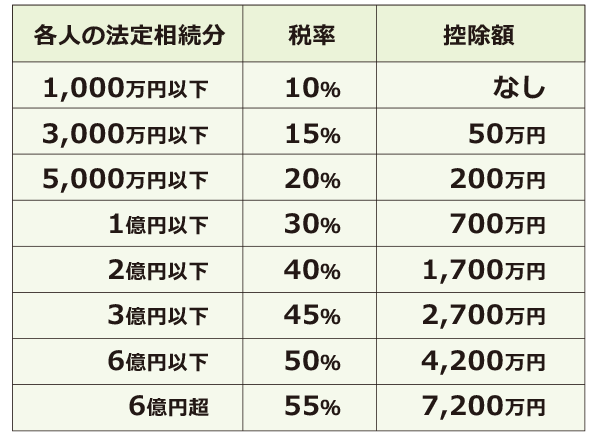

各相続人の法定相続分をもとに、相続税額を計算していきます。相続税の税率は以下の速算表のとおりです。

相続税の速算表によると、法定相続分が1,900万円の場合は「3,000万円以下」に該当しますので、税率15%、控除額50万円が適用されます。

したがって、長男と次男の仮の相続税額は次のとおりになります。

- ・長男の仮の相続税額:1,900万円×15%−50万円=235万円

- ・次男の仮の相続税額:1,900万円×15%−50万円=235万円

各相続人の仮の相続税額が分かったら、その相続税額を合計して実際の取得分に応じて按分していきます。ここで求められた金額が、実際に各相続人が支払う相続税の額となります。

相続税の合計は235万円+235万円=470万円。今回の例では、長男が評価額5,000万円の自宅、次男が4,000万円の生命保険金を実際に受け取ります。しかし、生命保険金の課税価額は非課税額1,000万円を差し引いた3,000万円ですので、長男と次男の相続税の負担割合は5:3となります。したがって、それぞれの相続税額は以下のとおりです。

- ・長男の相続税額:470万円×8分の5=293万7,500円

- ・次男の相続税額:470万円×8分の3=176万2,500円

長男は293万円7,500円の相続税を支払わなければなりません。しかし、長男は自宅のみを相続していますので、相続税を支払えるだけの資金がありません。

※事例では自宅の評価を減額できる小規模宅地の特例は使えないものとして計算しています。

問題②次男から遺留分を請求される可能性がある

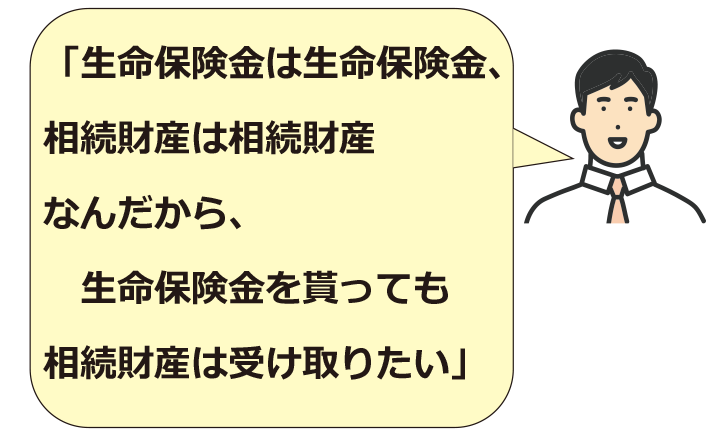

生命保険金は民法上、相続財産には含まれません。これは、生命保険金が遺産分割の対象とならないことを意味しています。

ですから、少し法律の知識があると以下のように考える人もいるのです。

このように、生命保険金を受け取り、さらに相続財産も通常通りに貰おうとする相続人が出てくると、どうなるでしょうか。

例えば、長男が評価額5,000万円の自宅を相続し、次男が4,000万円の生命保険金を受け取ったが、次男は「相続財産は評価額5,000万円の自宅のみだから、自分は法定相続分の2,500万円を相続する権利がある」と主張したとします。

遺言で遺産分割について指定しているため、次男1人では2,500万円の相続分を確保できないにしても、次男が「遺留分」を請求してきたら、長男は遺留分の相当額を支払わなければなりません。

遺留分とは、特定の法定相続人に認められた最低限の相続分です。亡くなった人の子には、法定相続分の2分の1の遺留分が認められています。

したがって、次男は法定相続分2,500万円×2分の1=1,250万円の遺留分を長男に対して請求することができるのです。

果たして、自宅のみを相続した長男は1,250万円の遺留分を支払うことができるでしょうか。

このように、生命保険には相続税の納税資金として使えるメリットがある一方、使い方を間違えると相続人間のトラブルを招く恐れがあります。

そこで、次の章では生命保険を利用して遺産分割の不公平を解消する方法として「代償分割」という方法をご紹介いたします。

3.代償金の支払に使う

例えば、先ほどの例で長男が評価額5,000万円の自宅を、次男が4,000万円の生命保険金を受け取ったとします。民法上の相続財産は自宅のみですから、長男が1人で自宅を相続したとすると、次男は相続財産を全く受け取れないことになります。

実際には生命保険を5,000万円も受け取っていたとしても、長男に対して1,250万円の遺留分を請求することができるのです。

ここまでは、前章でご説明した問題点と同じです。では、この問題を解決するために、どのように生命保険を活用すれば良いのでしょうか?

解決法は以下のとおりです。

【解決法】

相続財産のほとんどの割合を占める自宅を、長男が1人で相続することが問題なのです。今回の例では「代償分割」を行い、長男と次男が納得できる遺産分割を実現しましょう。

代償分割とは、特定の相続人が相続財産を現物で相続し、他の相続人に対して代償金を支払うことで財産を分割する方法です。

例えば、主な財産が相続税評価額5,000万円の自宅のみで、長男と次男が法定相続人となる場合の相続では、長男が自宅を現物で相続したとすると、次男に対して2,500万円の代償金を支払うことで、平等な遺産分割をすることができます。

しかし、長男が自宅のみを相続した場合、次男に対して2,500万円もの代償金を支払うことができるでしょうか。

相続財産に預金が含まれていれば払える可能性もありますが、自宅のみの場合では高額な代償金を支払うことはできません。

そこで、父を被保険者とし長男を受取人とした死亡保険金2500万円を契約しておきます。そうすると、一見長男が自宅と生命保険金を両方受け取り、次男は何も受け取ることができないように思えますが、長男は受け取った生命保険金の中から次男への代償金2,500万円を支払うことができるのです。

また、不動産のみの相続では難しかった納税資金の確保も同時に行うことができます。

このように、生命保険をうまく活用することで、柔軟な遺産分割を実現するが可能です。あなたの望む遺産分割を行うためにはどのように生命保険を活用すれば良いか、専門家に相談することをお勧めします。

4.まとめ

生命保険は相続税の節税だけでなく、納税資金の確保や柔軟な遺産分割のためにも活用することができます。さまざまな視点から、あなたに合った生命保険の活用法を探っていきましょう。

ソレイユ相続相談室では、実務経験の豊富な税理士や行政書士が、お客様に合った相続のアドバイスを行っております。相続に関してのお悩みがある方は、ぜひ一度ご相談ください。

この記事の監修者

大田 雄人(税理士・行政書士)

税理士法人共同会計社 社員税理士 横浜事務所所長

行政書士法人リーガルイースト 社員行政書士 横浜事務所所長

埼玉県出身。元国税職員。24年の国税職員経験を「お客様のために活かしたい」と税理士に転身。

相談の多いときは1日に6件のお悩み事に対して、アドバイスをするために駆け回っています。特に税務署視点からの税務対策アドバイスは貴重です。