相続税を分割して払いたい(延納)

相続税の納税は、現金での一括納付が原則ですが、分割払いをすることもできます。

相続税を分割で納める方法を「延納」といい、この制度の適用を受けるためには一定の条件に該当する必要があります。

相続財産のうちに不動産の価格の占める割合が現預金や有価証券などの金融資産の価格の占める割合より多い場合、相続財産の現預金だけでは相続税の納税が困難となることがあります。

その場合、相続開始から10か月以内の納税期限までに、相続財産である不動産等を売却したり、あるいは、相続人の預貯金等を取り崩して納税資金を用意しなければなりません。

しかし、不動産等の売却には時間がかかりますし、相続人も余裕がない場合には相続税を一度に払うと、その後の生活ができなくなってしまう可能性があります。

相続税を払いたくても払えない状況になってしまうわけです。

「延納」とは、このように現金一括で相続税を支払うことが難しい人が、相続税を分割して払う方法です。

延納の内容

相続税を分割で納める「延納」ができる期間は原則として5年以内です。

しかし、相続財産の中で不動産等(不動産や立木、その他一定の同族会社の株式等)の占める割合が大きい場合は、最高20年まで認められます。

税務署に「延納」を認めてもらうには、次の要件を満たす必要があり、その上、利子税という利息のようなものを併せて納付しなければなりません。

【要件】

(1)納めるべき相続税が10万円を超えること

(2)期限内に現金で一度に納めることが困難であり、

かつ、延納税額がその納付を困難とする金額を限度としていること

(3)延納税額及び利子税の額に見合う担保を提供できること

ただし、延納税額が50万円未満で、かつ、延納期間が3年以下の場合は担保不要

(4)延納しようとする相続税の納期限又は納付すべき日までに延納申告書を税務署長

に提出していること

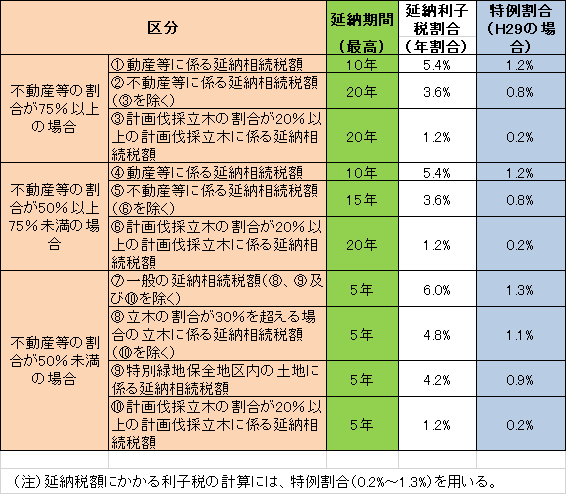

延納期間と利子税率

延納により分割して納付することができる期間と延納税額と併せて納める利子税の率は次の表のとおりです。

相続財産のうちに占める不動産の割合により区分され、それぞれ延納期間と利子税率が定められています。

現在は超低金利時代ですので利子税率も低く抑えられています。

もしも、納税資金を金融機関からさらに低い利率で借り入れることができるようであれば、返済期間にもよりますが、延納ではなく借入により支払う方が有利となります。

一括での納税が難しい場合にはあらゆる検討が必要です。

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。