別居のご両親二人が遠く(田舎)で暮らしていると、都会に住んでいる家族はご両親の生活が心配な事と思います。

別居のご両親二人が遠く(田舎)で暮らしていると、都会に住んでいる家族はご両親の生活が心配な事と思います。

お父様が認知症になって、ご両親の生活費の元となっている預金が引き出せなくなったらご両親の生活は成り立たなくなってしまいますからね・・・・

お父様の年金は郵便局に振り込まれてきますが生活費には足りません。お父様が退職金等を貯めた信用金庫から不足した生活費を下ろして両親は暮らしています。

お父様が認知症になってしまったとしても、キャッシュカードがあれば生活費程度は下ろすことは可能でしょうから、すぐに生活費に困ることはありません。

でも、キャッシュカードで下ろせるお金が無くなって、定期預金を下ろさなければいけないことになったらどうなるでしょうか?

定期預金は本人でないと解約はできないため、お父様を信用金庫に連れて行ったとします。

しかし、窓口にお父様を連れていけたとしても定期預金が解約できるとは限りません。

何故なら、お父様の意思確認が難しい場合は、やはり金融機関としては解約に応じることはできません。その場合は金融機関から※成年後見人をつけることを勧められるかもしれません。

※成年後見人

成年後見人は、家庭裁判所が認知症になった本人に代わって財産を管理してくれる制度です。申し込みから1ケ月以上の時間がかかります(地域によっても違います)から、家庭裁判所にお尋ねください。また成年後見人はご家族が就任できるとは限りません。約7割の成年後見人は弁護士等の専門家で、毎月2万円以上の報酬がかかります。

成年後見人がつけば、お父様の定期預金を解約して生活費の支払に充てることができます。

上記※成年後見人(成年後見制度)に代わる生活費の引き出し管理の仕組みが「家族信託」です。

家族信託の仕組みは簡単です。

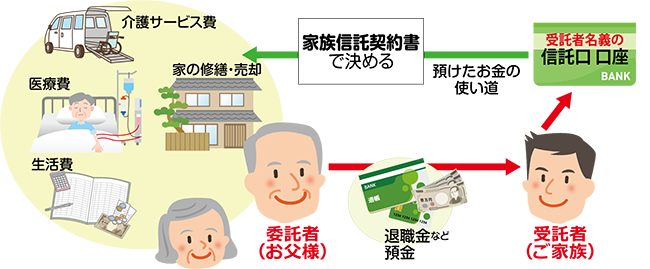

この事例で言うと、お父様の信用金庫の預金は、家族信託契約を使って家族の名義にしてしまいます。ただし、お父様の年金が振り込まれる郵便局の口座は、お父様の名前で残します。(家族信託で年金を受け取ることが制度としてできていません)

通帳名義が、預かった家族の個人名義であっても、家族信託契約を使ってお父様の預金を預かるだけですから贈与税が課税される心配はありません。

家族信託契約で、お父様の預金を預かる人は、自分がいつも使っている銀行口座とは完全に区別するため、預かった預金を管理するための口座を作ります。➡詳しくは こちら

この対策を取ることで、お父様が家族信託契約締結後に認知症になってしまった場合でも、ご家族名義で預かっている信託口座からお父様生活費を引き出すことができるので、お父様やご家族にとっても安心です。

しかし、この家族信託も「契約」です。お父さんが認知症になってしまった後では家族信託契約は結べません。

また、家族信託契約とお父様の預金を解約して、家族信託の口座に移すことは別の事なので、家族信託契約を結べたとしても、お父様の定期預金が解約できなければ家族信託口座にお金は入らないのです。

お父様の年金が振り込まれる口座の名義はそのまま残すことになりましたが、このままでは、お父様が認知症になった場合、引き出しできなくなる可能性があります。ここは運用の知恵で乗り切るしかありません。

お父様の年金口座から自動引き落としになっているものは信託口座へ移して、信託口座から引き落とすこともできますし、そのまま年金口座から振り替えてもよいでしょう。

この運用の設計は個別具体的に家族信託を設計するご家族ごとに検討が必要な大切な項目です。

さて、預金を預ける方(お父様)にとって、自分が預けたお金がどう使われるかは関心事です。何にでも使ってよいというわけにはいかないし、預かった方も自由に使うわけにはいかないのです。お金を預ける人と預かる人の間でお金の使い道のルールを決め、家族信託契約書に表します。

こちらは、家族信託契約書の事例です。

次の各号の費用に充てるために金銭の給付が相当と認められたときは、受託者(お金を預かった人)の裁量により金銭を受益者(お金を預けた人)に交付することができる。

(1)生活費

(2)医療費

(3)介護サービス費

(4)介護施設等の施設利用費

(5)受益者の死亡に伴う葬儀費、埋葬費等

(6)その他緊急の理由で必要かつ相当と認められる費用

家族信託でご家族の生活を考える場合に、よくあるご質問が、「家族信託でお父様のお金を預かった場合、そのお金をお母様(配偶者)のために使ってよいのか?」ということです。

答えは大丈夫です。お父様の扶養家族のために生活費を出すことは問題ありません。

扶養家族以外にも信託契約書で定めれば生活費は渡すことができますが、扶養家族ではない方がもらう場合に、贈与と税務署に認定されて課税されることも考えられますから注意が必要です。

また、お父様から家族信託契約で家族が預かったお金は、お父様が亡くなった後にそのままお母様のために使う契約にすることもできます。

お父様から預かった家族の名義の預金のままで、お母様の生活費を払い続ける契約を当初から結んでおくことで、面倒な相続手続き無くしてお母様のためにお金を使うことができます。

そして、お母様が亡くなった後で預金が余っていれば、それを家族でどのように分けるかを家族信託契約で定めておくことができます。

お金を預かっている家族は、家族信託契約書のとおりに預かったお金を分配すればよいので、家族信託契約に遺言の代わりをさせることができるのです。

認知症対策に使われるようになった「家族信託」。認知症になって銀行口座が凍結し、生活費や施設費用が引き出せない状況を避けるための方法として、家族信託を活用する人が急増しています。

また、家族間で財産の管理ができるため、成年後見制度を利用しなくてすむ点も大変注目されています。

受託者(財産を預かる人)は、契約内容に沿って家族信託専用の管理口座を作って管理しますが、委託者(財産を預ける人)が扶養している家族の生活も信託財産から賄えるので、ご家族も安心できます。

また、契約で委託者が亡くなった後のことまで決めておくことができ、残った信託財産をどう分配するかも指定できるので遺言の代わりなる点も多くの人が注目しているポイントです。

信頼できる家族に、お金を預けて、両親のためにお金を使える「家族信託契約」は子世代にとっても安心につながります。

この家族信託契約は、親世代と子世代が未来を想定して我が家に合わせた設計ができる点がメリットです。

一方で、家族信託本人が認知症になってしまってからでは契約を結べません。また、家族信託の設計は複雑な検討とシミュレーションが必要です。将来のことが心配な方は、早い段階で専門の税理士やコーディネーターへのご相談することをお勧めします。

ソレイユ相続相談室では、相続対策や家族信託等、各種相談に対する無料相談会を開催しています。

詳しい開催予定は こちら をご覧ください。

「家族信託は誰に相談するのが一番よいか分からない」

「難しい家族信託のことをもっと詳しく知りたい」

ご相談は、家族信託に強い専門家がいる「家族信託専門相談室」へ!

⇓ ⇓ ⇓

この記事の監修者

宮澤 博 (税理士・行政書士)

税理士法人共同会計社 代表社員税理士

行政書士法人リーガルイースト 代表社員行政書士

長野県出身。お客様のご相談に乗って36年余り。法人や個人を問わず、ご相談には親身に寄り添い、お客様の人生の将来を見据えた最適な解決策をご提案してきました。長年積み重ねてきた経験とノウハウを活かした手法は、他に類例のないものと他士業からも一目置くほど。皆様が安心して暮らせるようお役に立ちます。