土地の相続税評価額の調べ方 ―上越 【相続対策の知恵】

土地の相続税評価額の調べ方を上越市の実例をもとに解説しています。路線価地域と倍率地域の違いについても解説しています。

相続税申告時の土地評価額

相続税の無料相談で、「土地の価格はどう決めるのか?」というご質問をいただきます。

相続税の申告では、土地は“相続税評価額”によって評価する事を原則としています。

つまり、相続税申告書に記入する土地の価格は税務署が通達する評価額を原則としてください・・・

ということです。

路線価とは?

具体的には、国税庁が日本全国の道路に値段を付けています。この値段の事を路線価と言います。

この路線価に基づいて相続税評価額は計算されることになります。路線価がついていない場所もありますが、それについては後ほど触れます。

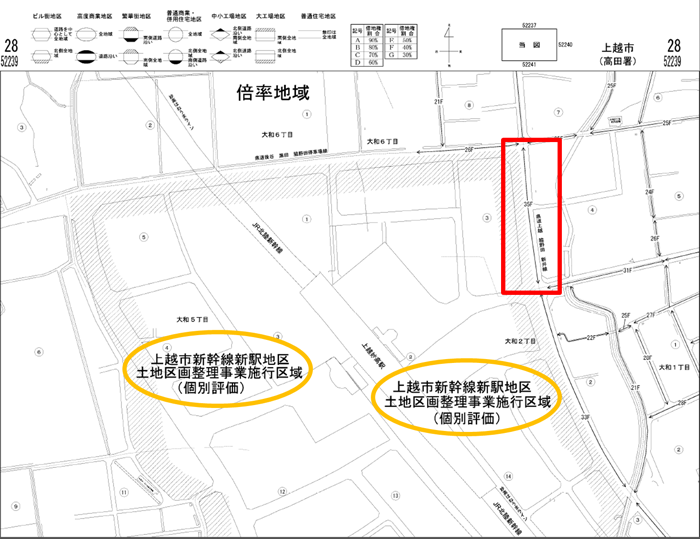

上越市で一番注目されているのは、平成27年3月14日に開業した北陸新幹線の上越妙高駅

(上越市大和5丁目)周辺の路線価ではないでしょうか。

下記が平成28年度の上越市大和5丁目付近の国税庁路線価図です。

路線価図は国税庁のホームページから誰でも見ることができます。

http://www.rosenka.nta.go.jp/

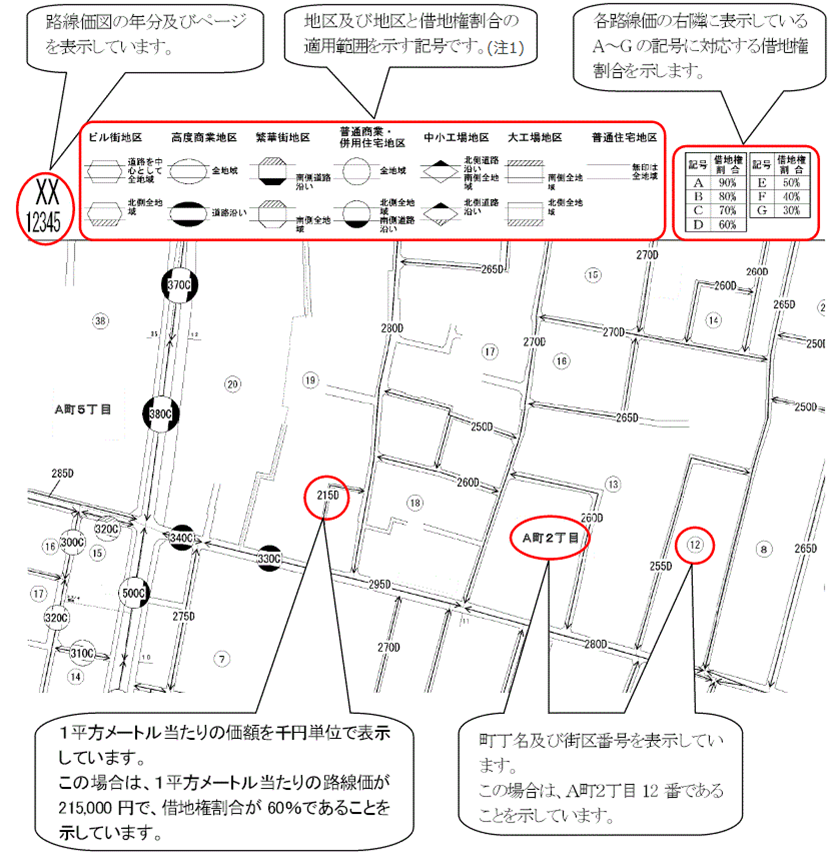

県道上越 脇野田 新井線 に記号(35F)が入ってるのが分かると思います。

この 35が道路の値段で、1㎡あたり 35,000円 となります。

路線価図の見方

記号の説明は下記を参照してください。

上越妙高駅前の、平成28年度の路線価図では、駅前区画整理の部分の道路に値段がついていません。

ここは「個別評価」となっていて、税務署に個別に依頼をして評価してもらう場所になっているのです。

区画整理が終わると正式な路線価が付いてきます。

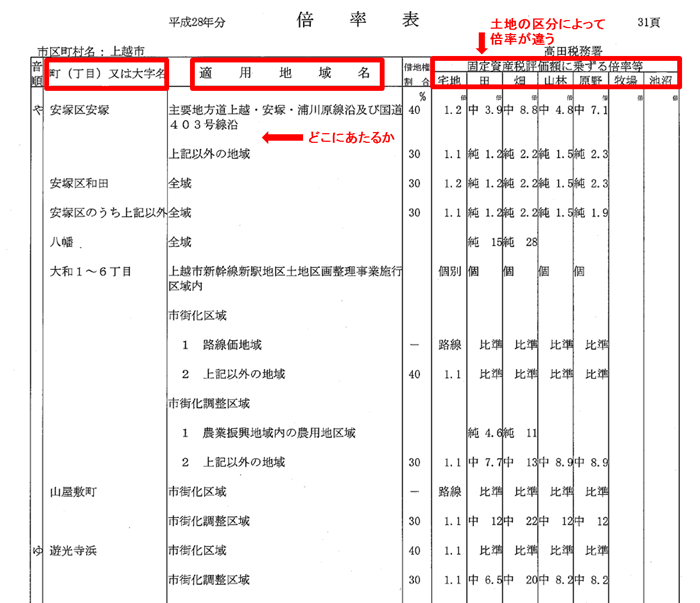

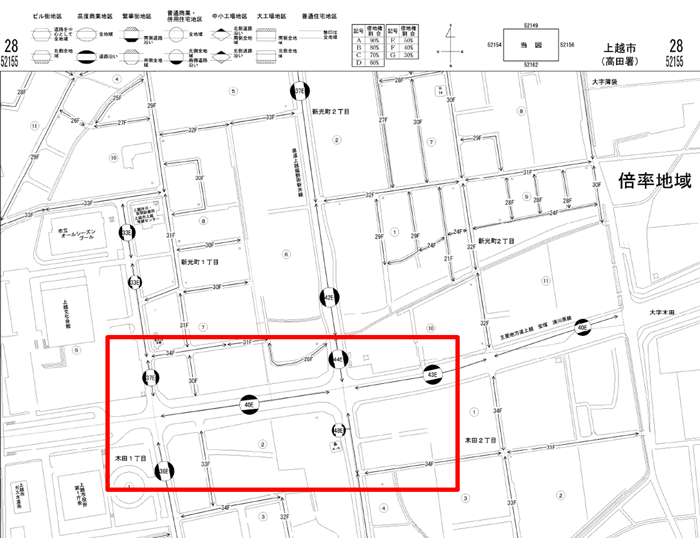

倍率地域の土地評価の仕方

また、地図の中の路線価が付いていない場所に「倍率地域」となっている所があります。

このエリアは倍率地域となり、相続税評価額の計算が、

固定資産税評価額×倍率

となります。

固定資産税評価額は、固定資産の所有者に毎年、市町村から送られてくる固定資産税評価額に倍率をかけて計算します。

固定資産税納税通知書の固定資産税課税標準額ではなく、固定資産税評価額にかけるのでご注意ください。

倍率表は下記のようにエリア別、土地の区分ごとに倍率が違っています。

この倍率表も国税庁のホームページから誰でも確認することができます。

倍率表を見るときには、自分の所有地が倍率地域にあることを確認して、倍率表から、町名を選び出して、適用される地域のどこにあたるかを確認して、土地の種類によって倍率を選び出します。

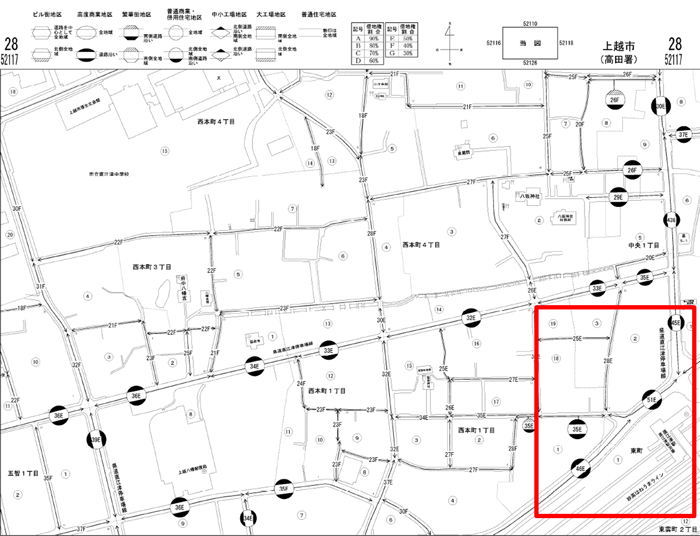

上越市各エリアの路線価

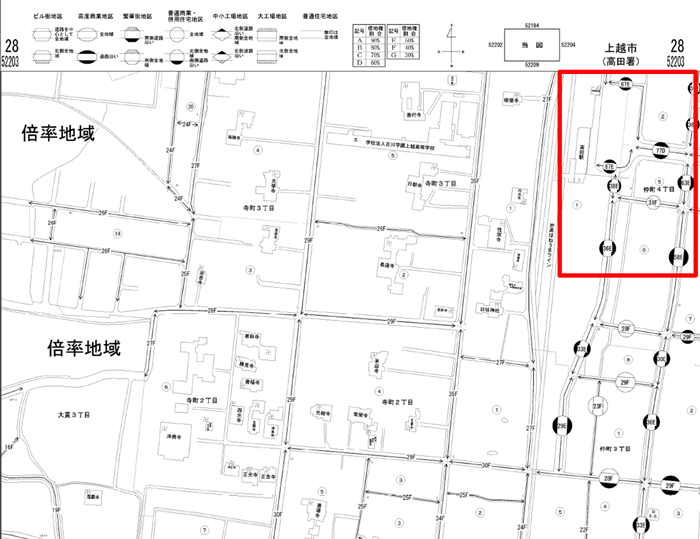

さて、上越妙高駅の区画整理後の路線価は気になる所ですが、新幹線開通前の上越市の表玄関の高田駅前の路線価は次のようになっています。

路線価図は、平成22年分からホームページで確認できるので、上越市本町五丁目交差点の路線価の

推移を見てみましょう。

平成22年 96,000円/㎡

平成23年 92,000円/㎡

平成24年 86,000円/㎡

平成25年 82,000円/㎡

平成26年 78,000円/㎡

平成27年 75,000円/㎡

平成28年 73,000円/㎡

上越市の行政の窓口である上越市役所周辺(上越市木田1丁目)の路線価ですが、高田駅周辺あるいは本町5丁目より低めになっています。

上越市のもう一つの顔である直江津駅前の路線価も見てみましよう。

上越市役所周辺と同じくらいの路線価になっています。

路線価のある土地評価の仕方

路線価の付いている宅地の評価額は、路線価×地積 でおおよその評価額はわかりますが、路線価は整形地を基準とした価格なので、土地の形によっては、単価が安くなります。

路線価より単価(評価)が低くなる可能性のある土地の主な例

・アパートや貸家の敷地になっている土地

・間口が小さく奥行きが大きい土地、

・三角形の土地、

・道路がついていない土地

・私道になっている土地

・がけ地になっている土地

・大きすぎて売りにくい土地

・セットバックが必要な土地 等

また、二路線以上に道路に接している宅地は、単価が高くなる事があります。

路線価地域の土地の評価は、税理士がそれぞれの土地の形状を確認しながら、個別に評価していく事になります。

個々の土地の評価については、相続無料相談をご利用ください。

初回無料・見積無料にてご相談をお受けしております。

相続財産の評価について、さらに調べたい

より詳しく知りたい方は

豊富な記事が満載の相続税申告専門相談室へ

相続財産評価よく読まれる記事

-

相続税評価における地区区分

-

土地の上に存する権利の区分

-

相続時精算課税の適用を受けた財産の評価額

-

奥行価格補正率を用いた土地の相続税評価

-

間口が狭小な宅地の相続税評価

-

相続税評価における土地の評価単位