相続財産について 相続税がかかる?

【Q】

主人が亡くなりました。

相続税がかかるかどうか判断するにはどのようにしたらわかりますか?

【A】

相続が起こったら、まず 相続財産 を確認します。

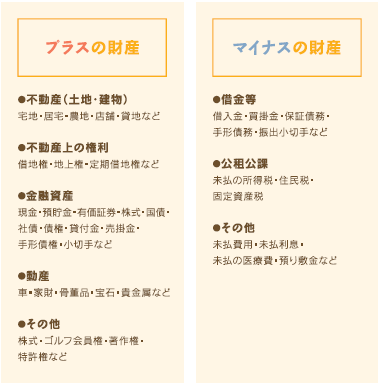

相続財産 には、プラスの財産 と マイナスの財産 があります。

プラスの財産とは、現金・預金・有価証券・不動産などです。

マイナスの財産は、借金や葬式費用などのことです。

マイナスの財産は、借金や葬式費用などのことです。

プラスの財産からマイナスの財産を差引いた額が相続財産となりますが、相続財産が相続税の基礎控除額を超えるようであれば相続税がかかる。または、相続税の申告は必要になりますが、相続税法上の特例によって税金がかからない場合があります。

【Q】

財産を自分で計算するには、具体的にはどうするのですか?

【A】

亡くなった方の財産の概算額については、下記方法により算定するのも1つの目安となります。

○現金・預金は、相続する日(亡くなった日)の残高

○株式は、持ち株数に亡くなった日の終値(原則)を乗じた金額

○家屋は、固定資産税納税通知書に記載されている固定資産税評価額

○土地の価格の計算は、専門的な知識を必要とし難しいですが、概算でよければ下記の方法により算定する事も一つの目安となります。

・国税庁のホームページに掲載されている財産評価基準書から、その土地が路線価方式か倍率法式かを調べます。

・路線価方式であれば、所有する土地の路線価図より路線価をもとめて路線価に地積を掛け算して計算します。

・倍率方式の場合は、固定資産税評価額に倍率を掛けて計算します。

○生命保険は、保険料負担者、被保険者、受取人が誰かによって、取り扱いが変わりますので注意が必要です。

保険料負担者、被保険者が亡くなった人で、受取人が相続人である場合の生命保険は、相続人の数 × 500万円 の金額 を引いた額が

相続財産になります。

このような方法で、算定した財産の価格を全て書き出していき 合計 してみましょう。

保険料負担者、被保険者が亡くなった人で、受取人が相続人である場合の生命保険は、相続人の数 × 500万円 の金額 を引いた額が

相続財産になります。

このような方法で、算定した財産の価格を全て書き出していき 合計 してみましょう。

【Q】

相続税の 基礎控除 はいくらですか?

【A】

相続税の基礎控除は」

相続税の基礎控除は」

3000万円+600万円×法定相続人です。

例えば、相続人様が、奥様と子供1人の場合、基礎控除額は4200万円です。

書き出した財産の合計額が、4200万円 を超えるようであれば申告が必要になると考えられます。

財産の評価方法は、とても専門的知識を必要とします。

特に、土地の評価によっては、税金の額が変わってきます。

無駄な相続税を支払わないため、基礎控除額を超えそうな場合は、専門家にご相談することをおすすめいたします。ぜひお気軽に当相談室の無料相談にお越しください。

例えば、相続人様が、奥様と子供1人の場合、基礎控除額は4200万円です。

書き出した財産の合計額が、4200万円 を超えるようであれば申告が必要になると考えられます。

財産の評価方法は、とても専門的知識を必要とします。

特に、土地の評価によっては、税金の額が変わってきます。

無駄な相続税を支払わないため、基礎控除額を超えそうな場合は、専門家にご相談することをおすすめいたします。ぜひお気軽に当相談室の無料相談にお越しください。

相続財産の評価について、さらに調べたい

より詳しく知りたい方は

豊富な記事が満載の相続税申告専門相談室へ

相続財産評価よく読まれる記事

-

相続税評価における地区区分

-

土地の上に存する権利の区分

-

相続時精算課税の適用を受けた財産の評価額

-

奥行価格補正率を用いた土地の相続税評価

-

土地の相続税評価額の調べ方 ―上越 【相続対策の知恵】

-

間口が狭小な宅地の相続税評価