住宅取得資金の贈与の特例の非課税枠について教えて下さい。

【質問】

住宅取得資金の贈与の特例の非課税枠について教えて下さい。

【回答】

住宅取得資金の贈与の特例は

平成27年1月1日から平成31年6月30日までに父母あるいは祖父母等から住宅取得資金の贈与を受けた場合に

その贈与に係る贈与税が一定額まで非課税となる規定で贈与を受けた年の翌年の2月1日にから3月15日に贈与税の申告をすることは必要です。

住宅取得資金の贈与の規定は従来から時限立法として規定されています。

平成27年度の税制改正で、この規定は延長になりましたが、

旧法では贈与を受けた年と住宅の種類によって非課税限度額が決まっていたのに対して、

新法では契約を結んだ年と住宅の種類、消費税の適用税率で非課税限度額が決まっています。

【住宅の種類とは】

① 良質な住宅

(平たく言うと①省エネや耐震性にすぐれた住宅)

② それ以外に分けた場合を言います。

※例えば、

新法では平成26年度に住宅(良質である住宅以外とする)を購入する契約を結んでいれば、

たとえ資金の贈与が平成27年に行われたとしてもその非課税限度額は1000万円となります。

またその申告は贈与年の翌年平成28年の2月1日~3月15日となります。

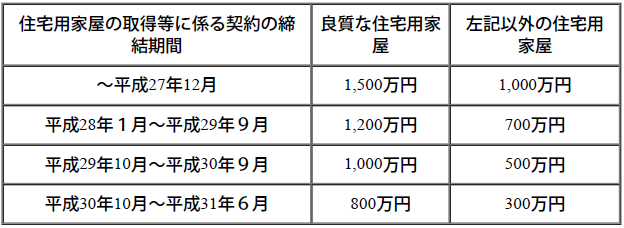

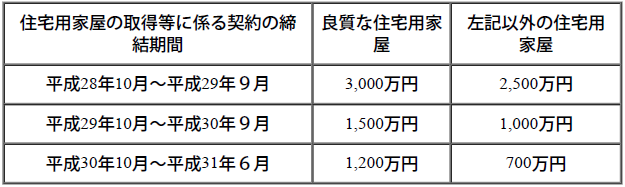

◎以下が契約年ごとに区分した非課税限度額の一覧表です。

イ 下記ロ以外の場合

ロ 住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合

生前贈与と贈与税よく読まれる記事

-

孫の名義の口座で貯めたお金。

「名義預金」で相続税がかかるって本当ですか? -

相続時精算課税受贈者が先に亡くなった場合

-

相続時精算課税制度と期限後申告

-

贈与税の非課税となる生活費

-

過去の贈与税申告の開示請求

-

海外に住む子供への住宅資金贈与