相続税評価における地区区分

相続税評価における地区区分

宅地を路線価方式で評価するときは、その評価する宅地に接する道路に定められた路線価にその宅地の地積を乗じて評価します。ただし、路線価は個々の宅地の個性(接道状況や宅地の形状など)について考慮していませんので、正確な評価をするためには路線価に対して一定の補正を行わなければなりません。

補正の代表的な例としては「奥行価格補正率」による補正があります。宅地はその奥行距離によって利用効率が大きく変わりますので、適正な奥行距離でない宅地は、利用効率が悪いということで評価額が最大で20%下がります。

また、適正な奥行距離は、その宅地を何のために利用するのかによって異なります。戸建住宅と工場と店舗では適正な奥行距離がそれぞれ違うのは当然です。従って路線価を補正する際には、奥行距離だけでなく、その宅地が何に利用できる宅地なのかも把握しなければなりません。

標準的な宅地を想定して定められた路線価を、個々の宅地評価に利用できるように宅地の目的別の区分(地区)と宅地の個性(接道状況や宅地の形状など)の両面に考慮し、各種の補正率が定められているのです。

以下、相続税の財産評価に使用する地区の区分について簡単に紹介します。

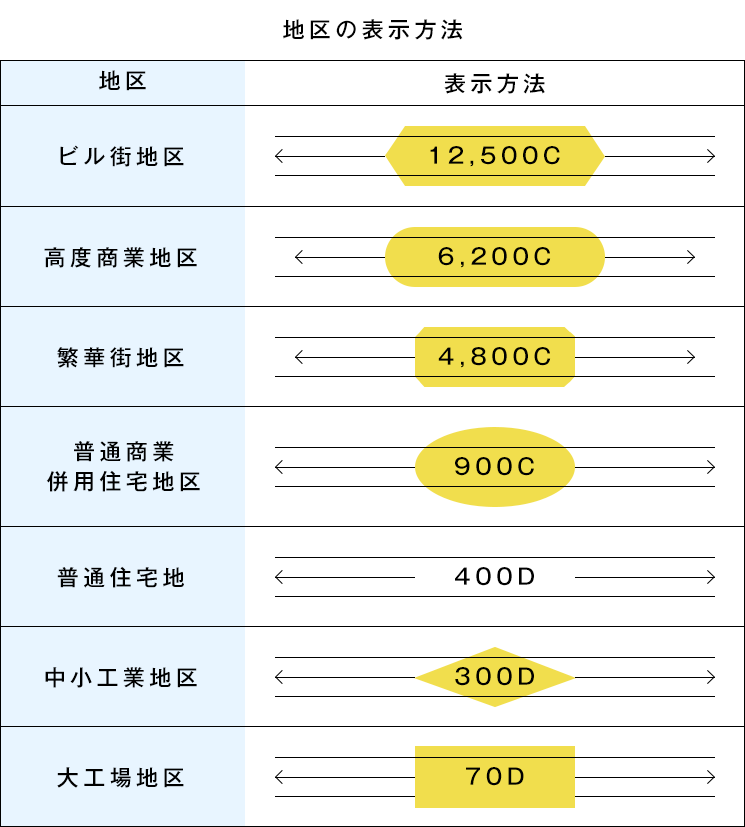

7つの地区区分

相続税の財産評価で使用される地区の区分は次の7つです。評価する宅地がどの地区区分に該当するのかは、路線価図で識別することができます。各路線に付された路線価の値を囲む図形がそれぞれの地区区分を表現しているのです。

- ビル街地区

大都市における商業地域内で、高層の大型オフィスビル、店舗等が街区を形成し、かつ敷地規模が大きい地区をいいます。路線価図では横長の六角形で表わされます。 - 高度商業地区

大都市の都心若しくは副都心又は地方中核都市の都心等における商業地域内で、中高層の百貨店、専門店舗等が立ち並ぶ高度小売商業地区又は中高層の事務所等が立ち並ぶ高度業務地区をいいます。路線価図では横長の楕円形で表わされます。 - 繁華街地区

大都市又は地方中核都市において各種小売店舗等が立ち並ぶ著名な商業地又は飲食店舗、レジャー施設等が多い歓楽街など人通りが多く繁華性の高い中心的な商業地区をいいます。比較的狭い道路に中小規模の建物が立ち並ぶ点で、高度商業地区とは異なります。路線価図では八角形で表わされます。 - 普通商業・併用住宅地区

普通商業地区は、商業地域や近隣商業地域等にあって、中低層の店舗、事務所が立ち並ぶ地区をいいます。併用住宅地区は、商業地区の周辺や住居地域等にあって、住宅が混在する小規模の店舗や事務所等、低層の建物が多い地区をいいます。路線価図では正円で表わされます。 - 普通住宅地区

主に住居系の用途地域内で居住用建物が連続している地区をいいます。路線価図の図形の表示はありません。 - 中小工場地区

工業系の用途地域内にあって敷地規模が9,000平方メートル程度までの工場、倉庫等が集中している地区をいいます。路線価図では横長のひし形で表わされます。 - 大工場地区

工業系の用途地域内あるいは用途地域が定められていない地域にある敷地規模がおおむね9,000平方メートルを超える工場、倉庫、工業(流通)団地等が集中している地区や単独で30,000平方メートル以上の敷地規模のある画地によって形成される地区をいいます。路線価図では横長の長方形で表わされます。

相続税や贈与税について、さらに調べたい

より詳しく知りたい方は

豊富な記事が満載の相続税申告専門相談室へ

相続税対策よく読まれる記事

-

孫の名義の口座で貯めたお金。

「名義預金」で相続税がかかるって本当ですか? -

相続時精算課税制度と相続放棄

-

「税務署からのお尋ねが来たら」New

-

「生計を一にする」の定義とは? 小規模宅地等の特例

-

相続税の時効はいつ?7年前の相続は相続税申告必要?

-

【家族信託】

認知症の口座凍結対策で家族が生活費を引き出せる方法